【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国盛证券研报指出,国内建筑行业商业模式本质为类金融属性,与银行有一定相似性。此前建筑板块估值收缩主因市场对政府及地产开发商业主回款偏慢及需求收缩的担忧,而当前市场对基建和地产悲观预期已较为充分定价。因此相对于商业模式类似的银行板块,当前建筑板块存明显的补涨需求。

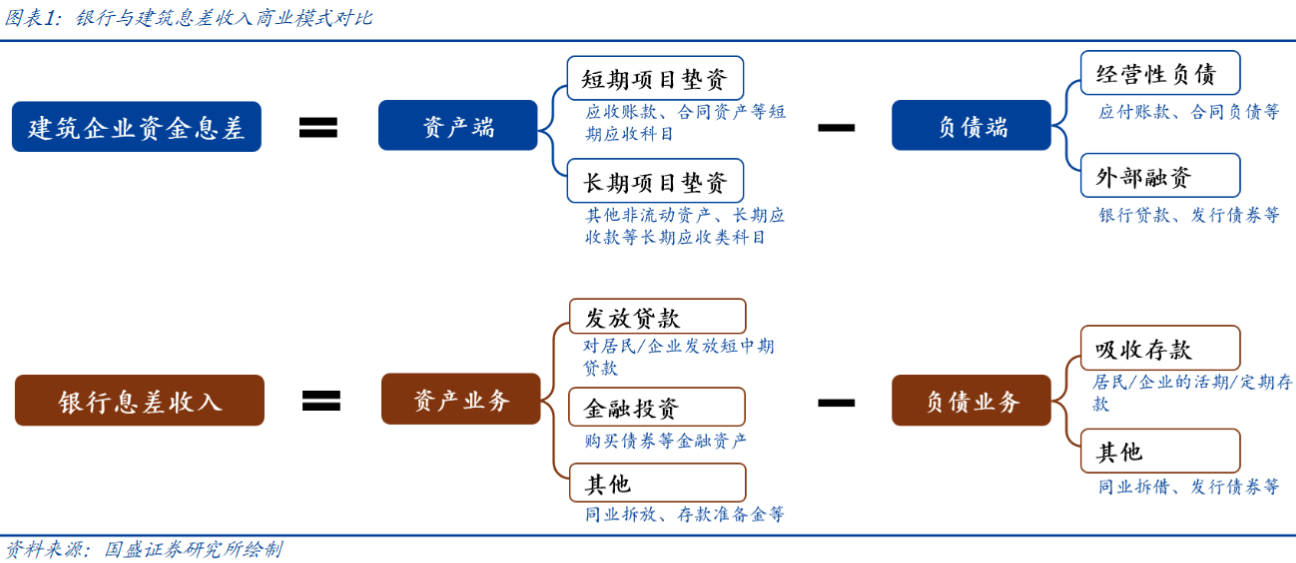

由于国内建筑行业竞争激烈,建筑企业需要为业主进行垫资以获取项目,除赚取施工环节的利润外,很重要的盈利模式是为业主提供垫资服务来赚取资金息差,因此项目的获取以及规模增长很大程度上依赖资金的驱动,商业模式逐渐演变成重资产、高杠杆的类金融属性。

资产端看,建筑企业的资产主要是货币资金、短期或长期应收款项,均为金融类资产。其中应收账款、合同资产等短期应收科目相当于为业主提供的短期融资(对应银行的短期贷款);PPP等投资类项目形成的其他非流动资产、长期应收款等长期应收类科目相当于为业主提供的长期融资(对应银行的长期贷款)。

负债端看,建筑企业主要是靠应付账款、合同负债等经营性负债融资(可类比于银行的存款),不足部分需要依靠银行贷款、发行债券等外部融资支持。整体看,大建筑企业可以认为是一种“影子银行”,对建筑产业链(集中在基建、地产链)提供大量信用,与银行商业模式较为类似。

银行板块自2023/12/20底部上涨至今((2025/7/11),涨幅达76.1%,期间建筑板块涨幅仅13.5%,涨幅落后62.7pct;银行板块PB上升0.23,建筑板块PB仅上升0.02。建筑板块上涨幅度及估值提升幅度显著落后。

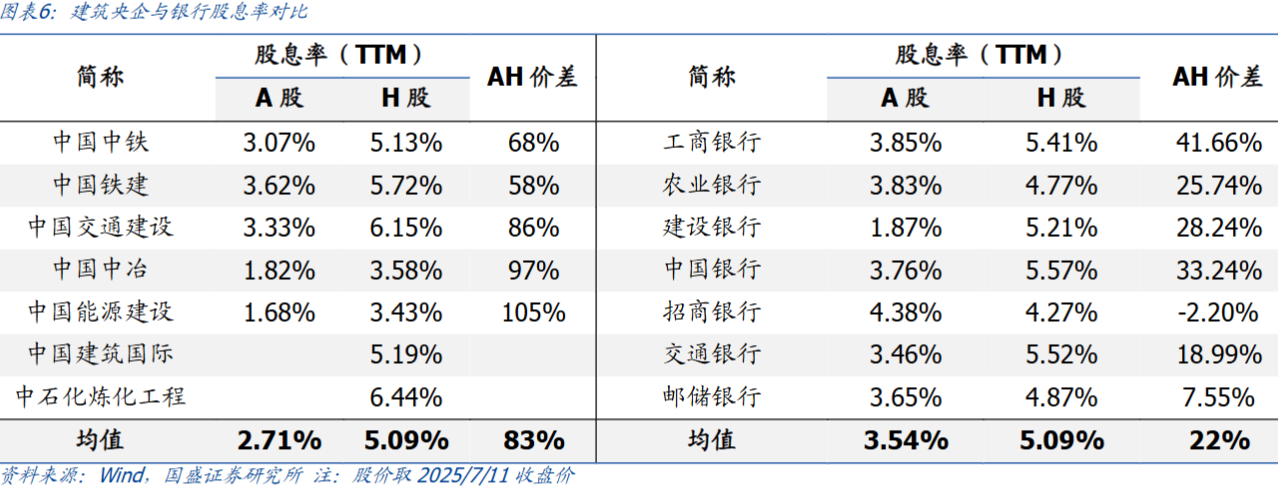

高股息率也是建筑央企的一大看点。当前A股部分建筑央企龙头股息率具备一定优势(如中国中铁、中国铁建、中国交建均超3%),且今年以来银行板块股息率与建筑板块差额持续收窄,反映出A股建筑龙头投资吸引力明显增强。H股来看,建筑央企龙头股息率普遍较高,其中中国交通建设、中石化炼化工程超过6%,中国中铁、中国铁建、中国建筑国际超过5%。

统计7个港股建筑央企龙头股息率均值与7个港股银行龙头股息率均值同为5.09%(2025/7/11数据),反映出港股建筑龙头在股息率角度已具备较强吸引力。

此外,今年1月证监会等六部委印发《关于推动中长期资金入市工作的实施方案》,显示当前监管政策积极引导中长期资金入市,预计增量中长期资金将重点投入至业绩稳健、股息率高、市值较大的标的。同时根据税务规定,内地机构连续持有H股满12个月取得的股息红利所得,依法免征红利税(最高所得税率25%),进一步从税收优惠方面鼓励长期持股。因此对于保险等持股周期长(如大于一年)的机构投资者来说,建筑央企港股估值极低、股息率高,长期配置的性价比凸显,后续有望获得长期增量资金流入。

最后,政策有望带动下半年基建实物工作量加快落地,叠加低基数影响,建筑央企营收业绩有望边际改善。核心关注估值建筑央企龙头中国能源建设(H)/中国能建(定增获批,市值管理动力显著增强,分红有望继续提升)、中国建筑、中国交通建设(H)/中国交建(A)、中国化学、中国中铁(A+H)、中国铁建(A+H)、中国建筑国际(H)、中国电建等。

研报来源:国盛证券,何亚轩,S0680518030004,当前为何要重视“类银行”建筑央企投资机会?2025年7月13日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎