【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

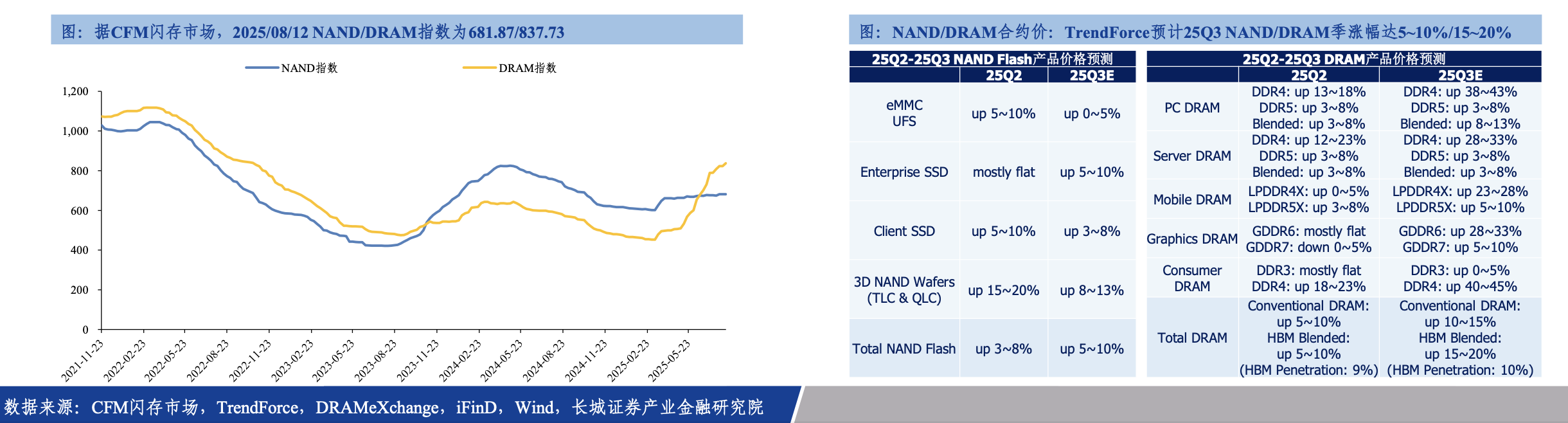

长城证券指出,国产AI存力产业链潜力十足。供给端减产及AI相关需求强劲,推动存储价格继续上涨,TrendForce预计25Q3 DRAM合约价环比提升5%~10%,NAND合约价环比提升5%~10%。同时,国内云计算与互联网厂商资本开支增长,国产化趋势不改。

1)HBM复盘:从HBM1到HBM3E,“内存墙”的突破之路

HBM(High Bandwidth Memory,高带宽存储器):专为满足海量数据处理需求设计的DRAM技术,通过堆叠内存芯片和TSV(Through-SiliconVia,硅通孔)技术与微凸点(Microbump)互连来实现更高的带宽、更大的内存容量和更低的功耗(容量1GB→36GB/带宽128GB/s→1.2TB/s),从而解决传统内存技术在处理高性能计算和图形密集型应用时面临的带宽瓶颈问题。

2)HBM供需及价格研判:供给相对充足,需求高增与高端迭代催化价格上行

AI服务器强劲需求带动下,HBM市场正在经历指数级增长,根据Yole预测,2025年全球HBM市场将增至340亿美元。据Yole预测,到2030年,全球DRAM市场规模预计为1940亿美元,其中全球HBM营收预计将超过DRAM市场的50%,将达到980亿美元,复合年增长率达33%,其中测算2026年HBM市场规模将达460亿美元,同比增长35%。据SK海力士HBM业务规划组织主管ChoiJoon-yong表示,受惠于终端用户对AI的刚性需求支撑,HBM市场规模还有很大成长空间,预估至2030年,每年成长幅度(CAGR)应有机会达到30%。

技术门槛高导致HBM行业高度集中,目前,全球仅有的三家HBM供应商,分别为韩国SK海力士、韩国三星电子、美国美光。其中SK海力士凭借先发优势与领先的技术优势,在全球HBM领域占据绝对主导地位。国内HBM产业处于起步阶段,与国际巨头相比仍有差距,但部分企业(如长鑫存储等)已取得一定进展。

据测算2026年全球HBM位元供给量预计43.25亿GB,而全球HBM位元需求量达34.05亿GB,对应全球HBM供需缺口约9.2亿GB,S/DRatio(*其计算公式=位元供给量/位元需求量-1)约为27.0%,供需差距缺口有望进一步缩小。

3)AI时代存储趋势:AI应用落地推升存储需求,NAND/DRAM价格或延续上涨

根据DRAMexchange的数据,2025年6月DRAM的现货价格环比上涨,其中DDR 48Gb(1Gx8)2666Mbps的6月现货价格环比上涨94.35%;DDR416Gb(2Gx8)2666Mbps的6月现货价格环比上涨69.02%;DDR 516G(2Gx8)4800/5600的6月现货价格环比上涨9.30%。

根据DRAMeXchange的数据,2025年6月NANDFlash的现货价格环比基本上涨,其中64Gb8G x 8MLC的6月现货价格环比上涨13.42%;32Gb4G x 8MLC的6月现货价格环比持平。当前存储现货价格仍处于上行周期。

DRAM方面,由于三大DRAM原厂将产能转向高阶产品,并陆续宣布PC/Server用DDR4以及Mobile用LPDDR4X进入产品生命周期末期(EOL),引发市场对旧世代产品积极备货,叠加传统旺季备货动能,将推升25Q3一般型DRAM(Conventional DRAM)价格季增10%至15%,若纳入HBM,整体DRAM涨幅将季增15%至20%。

NANDFlash方面,NANDFlash市场历经2025年上半年的减产与库存去化,供需失衡情况已明显改善。随着原厂转移产能至高毛利产品,市场流通供给量缩减。需求面则有企业加码AI投资,以及NVIDIA新一代Blackwell芯片大量出货支撑。展望25Q3NANDFlash价格走势,预估平均合约价将季增5%至10%。

重点关注江波龙(大容量存储龙头)、澜起科技(存储接口芯片龙头)、联瑞新材(HBM关键填料)等。

研报来源:长城证券,唐泓翼,S1070521120001,电子行业:深度剖析HBM千亿蓝海,AI算力激战下供需新格局。2025年08月21日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎