【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

华泰证券研报对汽车与零部件板块Q3业绩进行了前瞻预测。

25Q3汽车行业整体呈现前淡后旺的特征,7/8月乘用车消费淡季叠加反内卷浪潮下车市促销力度收缩影响(行业平均折扣率由6月20.4%回落至19.0%/18.5%),月销落至年内低点。9月终端出现新能源车购置税抵免政策退坡前的“抢购”行情,拉动Q3乘用车零售销量同环比+6%/6%至610万辆,批发销量同环比+14%/8%至753万辆。

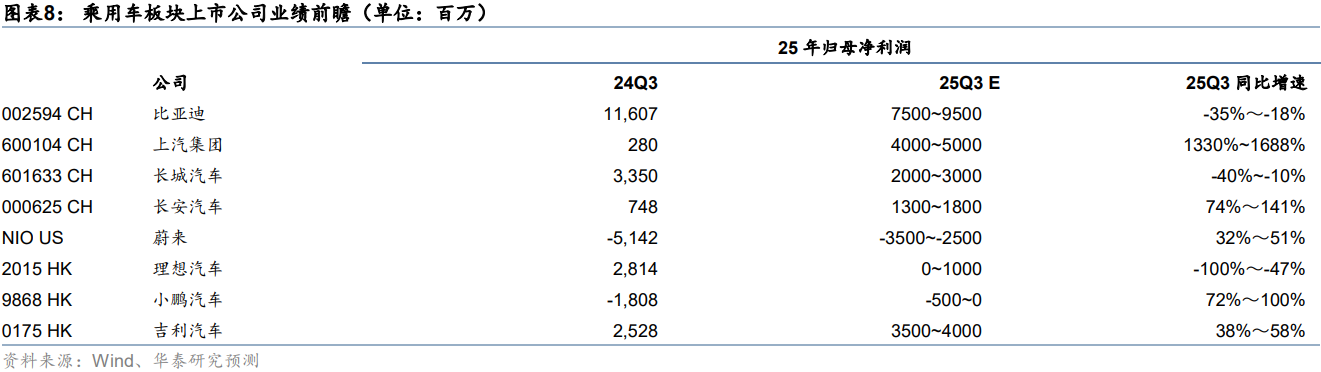

1)头部整车盈利表现分化

头部自主品牌盈利同比表现分化,比亚迪/吉利/长安Q3销量分别达111/76/46万辆,环比-2%/+8%/+18%,其中比亚迪Q3或继续加大电动/智能化研发投入,预计归母净利润75~95亿元,同比-35%~-18%。

吉利银河新车表现强势,预计净利35~40亿元,同比+38%~58%,预计长城/长安Q3净利20~30/13~18亿元,同比-40%~-10%/74%~141%。零跑/小鹏/蔚来受新品周期带动亏损收窄,预计小鹏Q3同比减亏至-5~0亿元,零跑Q3同比扭亏,净利4~8亿元,蔚来Q3同比减亏至-35~-25亿元。

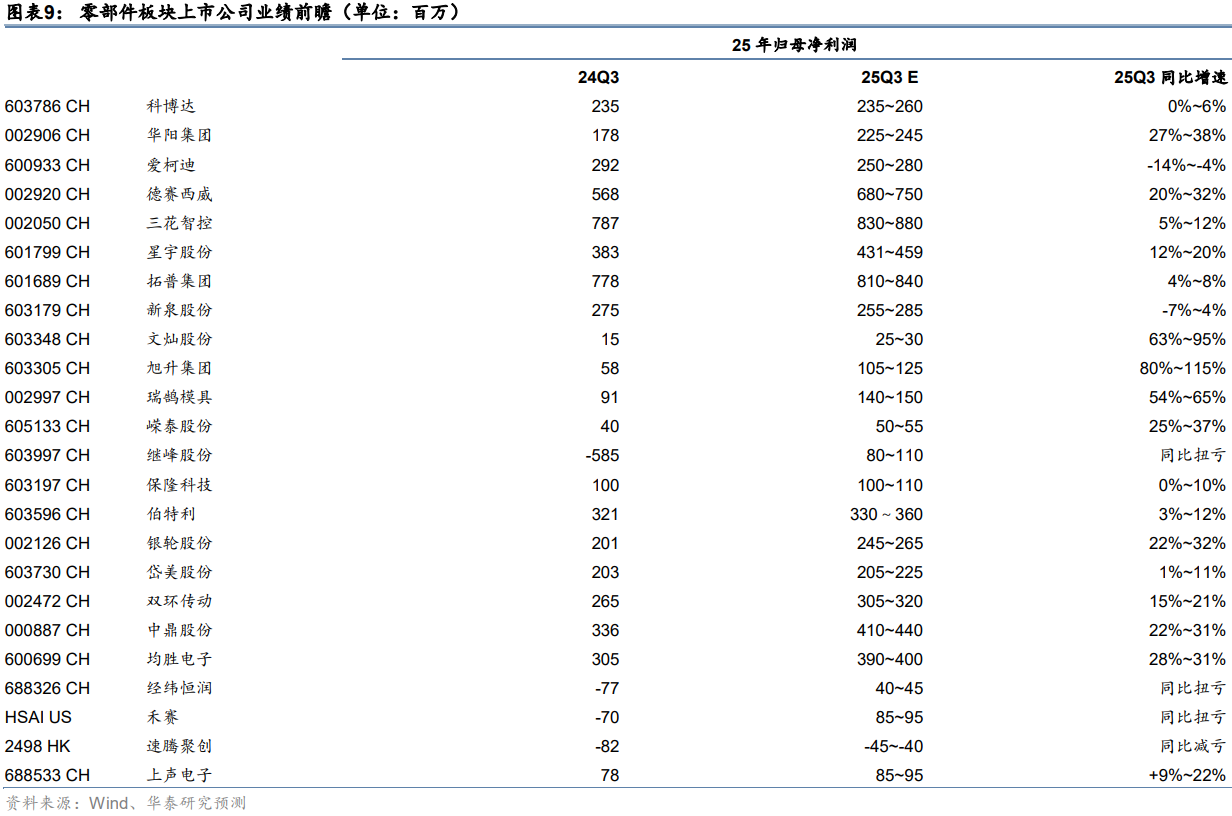

2)零部件,小米链、奇瑞链或表现稳健

25Q3优质车型供给足的车企产业链盈利增速有望超越行业平均。

预计:1)小米链:德赛西威归母净利6.8~7.5亿,同比+20~32%;华阳集团2.25~2.45亿,同比+27%~38%;禾赛/经纬恒润0.85~0.95亿/0.4~0.45亿,同比均扭亏;速腾聚创同比大幅减亏。

2)奇瑞/吉利链:新泉2.55~2.85亿,环比+22~36%、伯特利3.3~3.6亿,环比+31%~43%。

此外预期Q3净利同比增速超20%的还包括:继峰股份0.8~1.1亿,格拉默盈利能力改善推动同比扭亏、星宇股份4.3~4.6亿,同比+12%~20%;银轮股份2.45~2.65亿,同比+22%~32%;均胜电子3.9~4亿,同比+28%~31%。

3)中大客车销量近4年单季新高

重卡补贴政策落地扩围,25年9月我国重卡市场批发销售约10.5万辆,同/环比+82/15%,4-9月平均增速高达39%。25年1-9月重卡累计销量达82万辆,同比+20%,全年销量有望破百万。重卡销量延续高增的核心原因,主要系“以旧换新”效果持续显现。

以旧换新补贴推动下,我国大中型客车25Q3销量同比+19%至3.1万辆,创近4年单季新高;其中新能源客车销量同比+22%。业绩方面预计龙头中国重汽-AQ3归母净利同比+5~11%;宇通客车Q3预计归母净利同比+65%~78%。

4)摩托车自主品牌出海势能强劲

Q3国内摩托面临进口车降价竞争,中大排摩托销售同比略承压,但头部摩托品牌在欧洲等海外市场仍显示出强劲增长势头。25年7-8月我国中大排摩托内销销量同比-7.7%,出口销量同比增长70.2%。

钱江摩托7-8月出口销量同比+37%,预计Q3净利同比+45%~66%。隆鑫通用发布业绩预告,预计Q3净利同比+45%~78%。

研报来源:华泰证券,宋亭亭,S0570522110001,Q3前瞻:抢装刺激需求,板块业绩分化。2025年10月17日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎