【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

广发证券研报指出,随着长上下文推理、RAG数据库及tokens规模的快速增长,AI工作负载对高带宽、大容量eSSD的需求将持续增强,AI服务器及存储服务器用eSSD市场空间将进一步扩大。

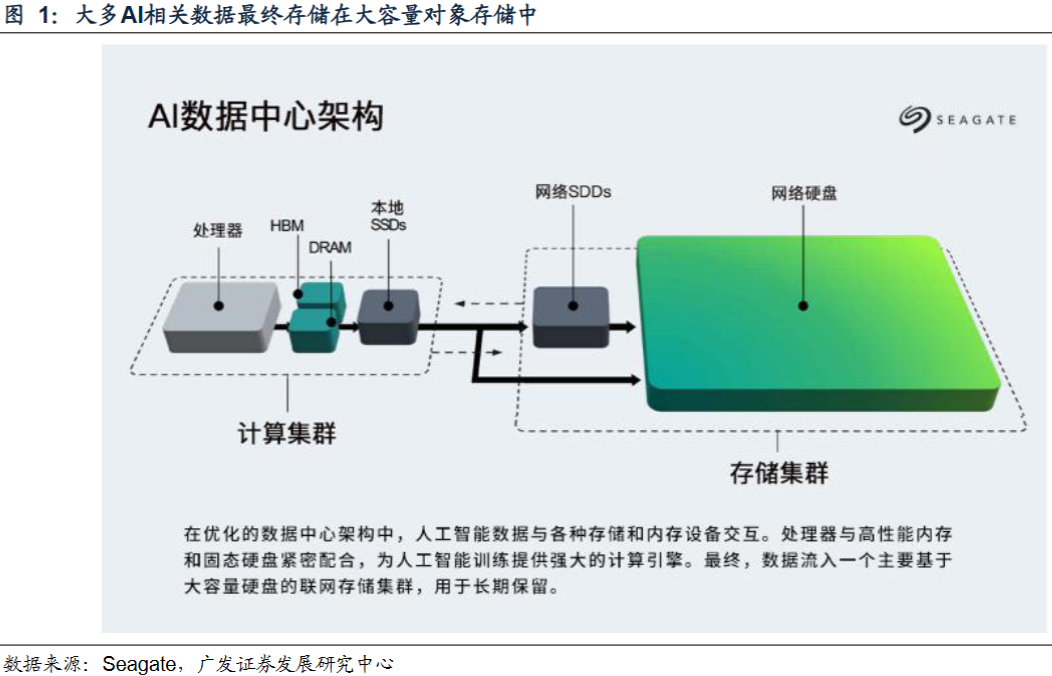

在AI应用体系中eSSD主要用于训练、推理及数据存储。

在训练阶段,eSSD用于Checkpoint保存、模型加载及系统引导。在推理阶段,长上下文产生的KVCache以HBM/DRAM为首选热存储,超过内存容量的热数据会外溢至高性能eSSD承接;此外,RAG数据库用于大规模知识检索与上下文扩展,亦依赖eSSD提供大容量与高吞吐支持。在数据存储阶段,eSSD用于tokens的保存、数据清洗与ETL流程。

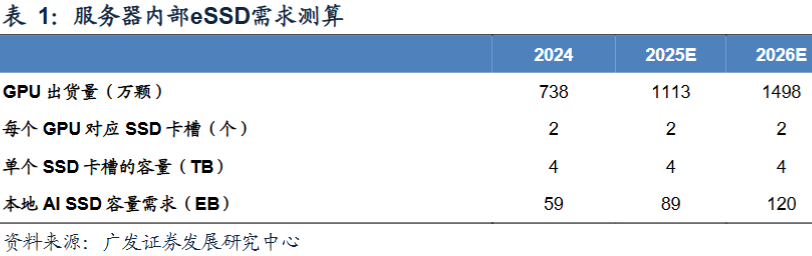

据NvidiaNVL72byHPE白皮书,每个计算tray的缓存盘总容量为30TB(由8块3.84TBNVMeSSD组成),操作系统盘为1块1.92TBNVMeSSD,即单GPU对应2个本地SSD卡槽。

广发证券研报假设单GPU对应2个本地SSD卡槽;单卡槽对应的eSSD容量为4TB。按照上述满插假设计算,2024、2025、2026年AI服务器用eSSD市场空间分别为59EB、89EB、120EB。该测算反映的是AI服务器用eSSD理论最大市场空间,实际部署中部分服务器可能未满配,因此实际出货量可能低于该数值。

对eSSD市场结构进行再拆分,基于以下关键假设:

一是,参考TrendForce数据,2024年AI相关SSD采购能力将超过45EB;参考yole数据,AI服务器用eSSD出货量占服务器eSSD出货量1/3;并参考McKinsey数据,2024年eSSD市场规模为181EB,由此测算2024年通用服务器、AI服务器、存储服务器用eSSD市场规模分别为90EB、45EB、46EB;

二是,参考yole数据,2024-2030年全球eSSD出货量CAGR达26%。从结构上看,eSSD主要用于通用服务器、AI服务器及存储服务器,假设2024-2030年出货量CAGR分别为12%、20%、54%,由此测算2030年通用服务器、AI服务器、存储服务器用eSSD市场规模分别为178EB、134EB、614EB。

AI服务器及存储型eSSD应用贡献主要增量空间,驱动产业重心向AI服务器与数据驱动存储场景转移。关注产业链核心受益标的兆易创新、澜起科技、聚辰股份等。。

研报来源:广发证券,王亮,S0260519060001,AI&存储服务器用eSSD空间广阔。2025年10月20日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎