【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国投证券研报指出,绿色液体燃料行业当前正从“概念验证”步入“产业化竞赛”阶段,下游生产企业根据产品种类、技术路线及环节不同已形成分化,具备成熟技术优势、工程化落地经验、资质认证以及已锁定下游客户的企业具备先发优势。

1)绿色液体燃料是绿电重要消纳途径,政策驱动产业化进程加速

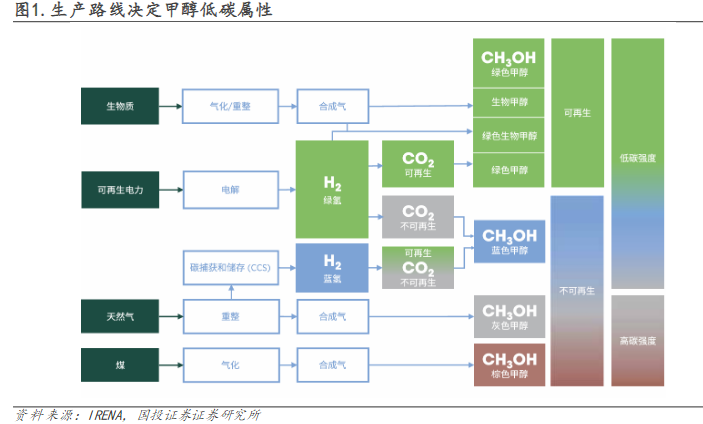

绿色液体燃料是以生物柴油、可持续航煤、生物燃料乙醇、可再生甲醇、可再生氨等为代表的可再生能源。

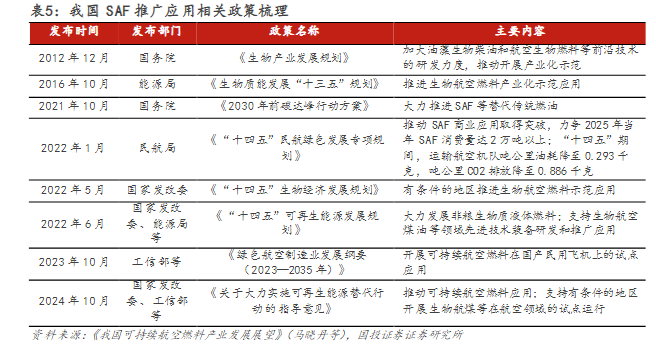

随着我国新能源装机比例持续加大,可再生能源消纳压力不减。国家层面今年以来出台多项政策强调新能源的非电利用,并力推以绿电制氢氨醇为代表的多能转换技术正加速探索与示范应用。

2025年10月,国家发改委发布《可再生能源消费最低比重目标和可再生能源电力消纳责任权重制度实施办法(征求意见稿)》,首次将可再生能源非电消费纳入国家层面考核。

2)国际层面看,航运业减排法规趋严

国际航空业目标于2050年实现净零排放,SAF部分替代传统航空煤油是有效解决方案,欧盟2023年通过ReFuelEU航空法规(RFEUA),明确要求航空燃料供应商向飞机运营商提供的所有燃料中添加一定比例的SAF,2025/2030/2050年SAF含量必须达到2%、6%、70%,美国等国也陆续出台奖励性政策鼓励SAF自愿添加。

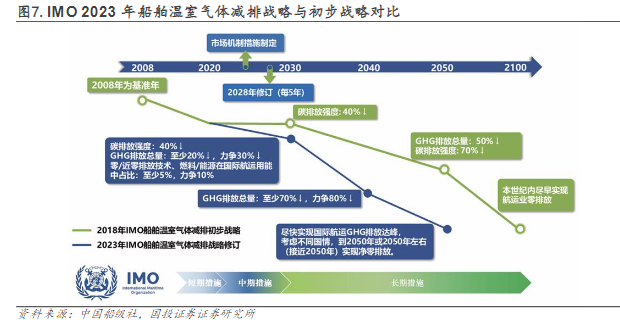

海运方面,IMO早在2018年就部署三阶段减排措施,目标到2030年零碳燃料应用占比至少为5%,2025年4月,IMO进一步发布首个海运业净零框架,并设立两级考核目标,不满足考核目标的船只或面临罚款。净零框架当前虽然推迟一年投票,但航运业脱碳大趋势明确,发案投票推迟有望促进各方更加积极理性的布局长期各项进程。

3)供给端:产能加速落地,技术路径多样,但绿色认证严苛

当前全球绿色燃料产业正处于加速布局但产业化进程不均衡的发展阶段,整体呈现“规划项目多、已投产项目少,产能潜力大”的特征。

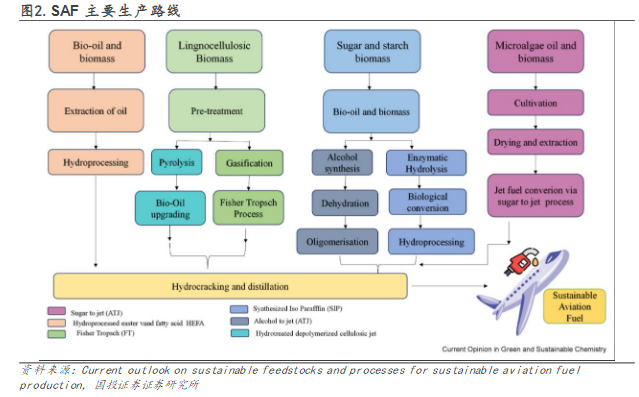

SAF方面,据国际民航组织(ICA0)统计,2015年至今,全球范围内SAF工厂项目的公告数量整体呈现指数上升趋势,截至2024年,全球已公布的SAF项目有352个,预计总产能达8960万吨/年。

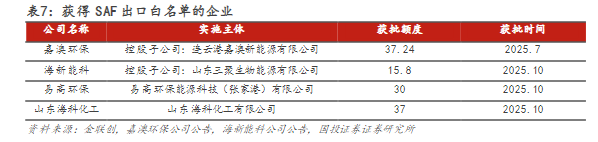

区域上美国占主要,技术路径以HEFA为主;我国2025年初产能约50万吨,2025年底有望增加至125万吨,主要参与者有嘉澳环保、海新能科、君恒生物等。

绿色甲醇截至2024年6月全球产能约为1300万吨/年,以电解水和生物质路线为主,国内以绿电运营商为主的主体也加大绿醇产能落地,2025年上半年,新增绿色甲醇项目51个,年内预计有65万吨/年的产能落地投产,增速远超行业此前预期。

4)需求端:航运业脱碳进程加速,增量空间广阔

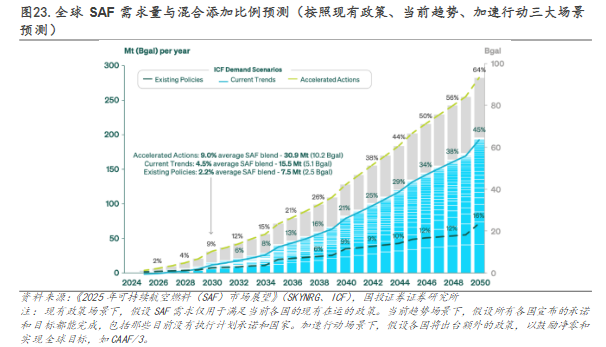

根据《2025年可持续航空燃料(SAF)市场展望》的预测,在当前趋势的中性场景下(假设目前各国宣布的承诺和目标都能完成),到2030年,全球SAF需求预计达1550万吨,到2050年,全球SAF需求将增长至1.96亿吨。2025年是RFEUA强制添加SAF实施的第一年,SAF价格自2025年下半年开始持续上涨,随着航空业添加比例进一提升,SAF需求空间广阔。

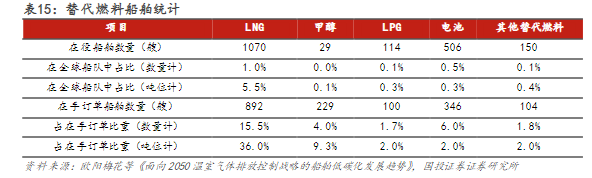

海运方面,虽然IMO净零法案暂时推迟投票,但各大船东早已布局清洁燃料动力船舶,根据克拉克森数据(Clarksons)统计,截至2025年2月,全球已投入运营的甲醇燃料船舶50艘次,载重吨约304万吨;新船订单数量250艘次,载重吨约2277万吨。当前投入运营的船舶对应甲醇燃料需求量约93万吨,新船订单陆续交付后,300艘甲醇燃料船舶对应年需求量将达693万吨。

5)相关标的

绿色液体燃料行业当前正从“概念验证”步入“产业化竞赛”阶段,下游生产企业根据产品种类、技术路线及环节不同已形成分化,三条投资主线:

①具备产能和出口资质的燃料生产商:长期看,随着下游需求增长,技术持续进步,绿色液体燃料行业或有更多进入者。但前期已有成熟项目落地,获得出口认证,绑定下游大客户的企业具备先发优势,有望率先享受绿色溢价。嘉澳环保、海新能科、复洁环保、佛燃能源、中国天楹等;

②电力成本占整个电解水制氢过程的60%-70%,绿氢成本成为电制甲醇及合成氨的主要成本来源,绿电价格对于电制甲醇/绿氢-绿氨技术路线下的大规模降本至关重要。因此具备绿电资源优势的风电光伏运营商天然具备绿色燃料制取的成本优势。金风科技、吉电股份等;

③全环节关键设备商:随着产业化进展加速,示范项目建设有望持续推进建设。主流的“绿电-绿氢-绿色燃料”路径下制氢设备有望率先收益,关注上游电解槽相关厂商华光环能、双良节能、林洋能源等;燃料生产全流程涉及气化炉、换热器、天然气重整装置等多设备,中游设备商东华科技、航天工程、中泰股份等。

研报来源:国投证券,汪磊,S1450525050002,政策需求双轮驱动,绿色燃料的产业化元年。2025年11月4日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎