【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

据卓创资讯,广东乳源东阳光13日制冷剂R134a出厂报价60000元/吨,(较上期价格上涨6000元/吨)。市场传言车企长协6w,但预期流通市场报价会逐渐上涨。近日有制冷剂企业R134a流通市场报价也大幅上调,也代表了行业态度,涨价幅度或大超预期。

开源证券分析称,中长期基本面视角,制冷剂在经历过上一轮淡季验证后,主要产品价格支撑力度强,配额中长期受限趋势下行业产量的损失正在为价格上行所补偿,这一逻辑仍在演绎,中长期来看三代制冷剂价格预计仍将呈现上行趋势。

1)26年三代制冷剂配额设定与分配征求意见稿点评

三代制冷剂HFCs配额略有变化,在2025年基础上增发R245fa和R41配额,其他不变;切换比例从10%提升至30%。二代制冷剂HCFCs配额2026年整体稳定,R22略有减少,R141b完全淘汰。整体来看,征求意见稿内容好于之前市场的各种传言,在合理调整市场调节机制的基础上,更有利于制冷剂未来行情演绎。

HFCs:

在2025年度配额基础上,增发HFC-245fa生产配额3000吨,其中内用生产配额3000吨。根据半导体行业发展需求,增发HFC-41生产配额50吨,其中内用生产配额50吨。

不同品种HFCs配额调整中,任一品种HFCs的年度配额累计调增量不得超过该生产单位根据本方案分配方法核定的该品种配额量的30%(2025为10%)。

HCFC:

2026年R22生产配额146,068吨,比2025年减少3000吨。

2026年R141b配额削减至0。

2)化工行业中少有的“反内卷”成功典范

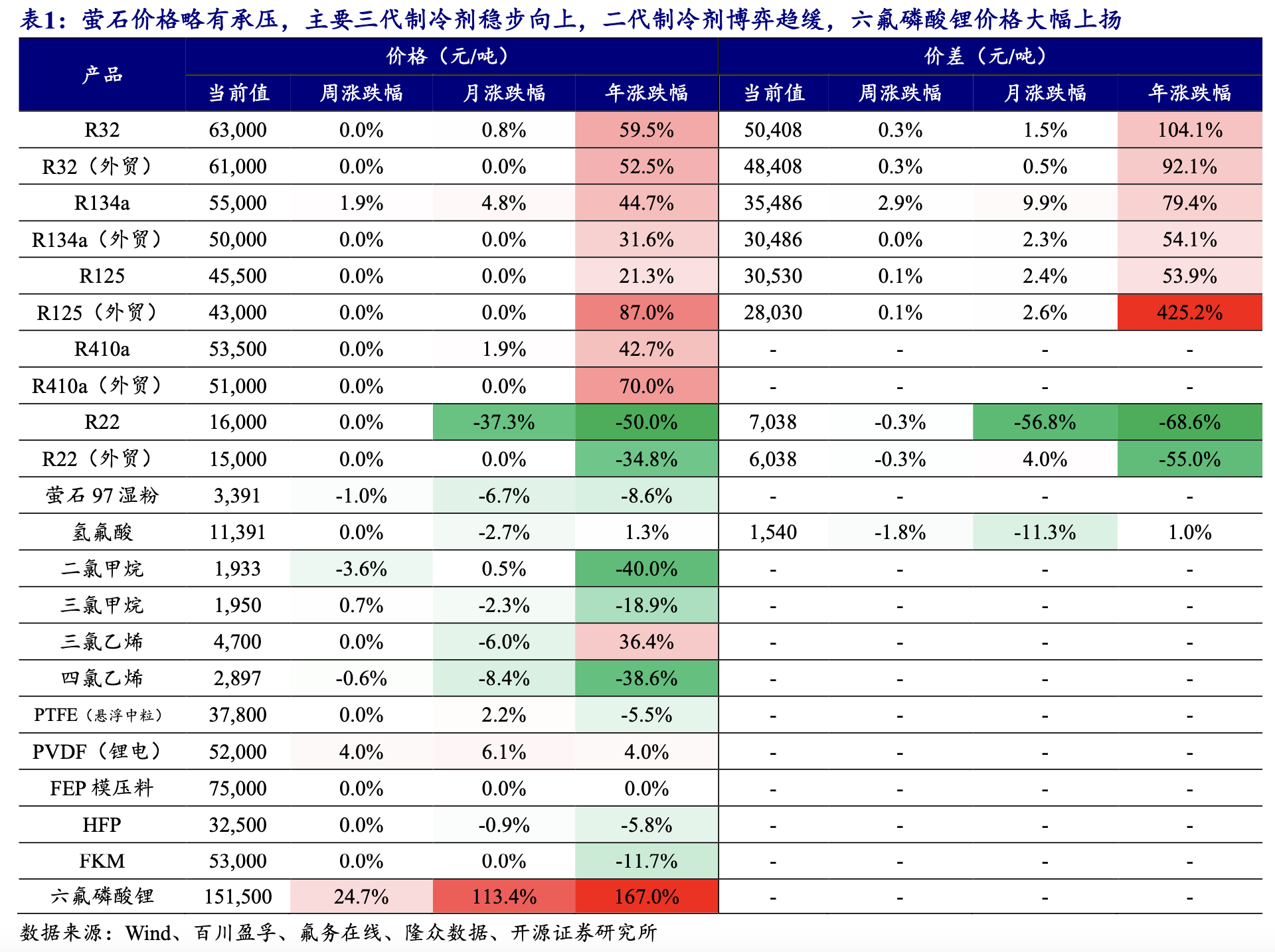

当前制冷剂市场整体呈现分化态势,部分品种价格坚挺、趋势向上,具体来看:

R134a因采购需求集中,企业持续上调报价,目前报盘已达60000元/吨,较前上涨6000元/吨。尽管流通市场尚未有成交跟进,但企业封盘控量、积极挺价,预计后市仍将稳步上行,利润贡献可期。

R125受年内配额调整影响,企业剩余配额有限,目前实单成交价约46000元/吨。部分小企业配额已基本消化,市场货源偏紧,短期走势坚挺。

R32尽管近期受空调企业排产回调影响,流通市场需求偏弱,贸易商存在让利出货行为,但主流成交仍维持在61000-62000元/吨。考虑到空调企业长协订单已锁定,且2026年一、二季度需求有望回升,预计企业报价将在需求回暖后陆续上调。

R22因终端需求持续萎缩,企业多采取降价策略以清理库存,带动采购情绪有所好转,出货相对顺畅。

此外,R404、R507等冷冻产品受替代品降价影响跟随回调,R227ea报价亦有所松动,实单成交出现回落。

综合来看,当前制冷剂市场中,R32与R134a维持坚挺向上趋势,R125短期稳健运行,而R143a、R507、R404等品种则表现偏弱,整体产业链呈现结构性分化格局。

3)制冷剂基本面强+option足,液冷领域或增R134a、氟化液需求

中长期基本面视角,制冷剂在经历过上一轮淡季验证后,主要产品价格支撑力度强,配额中长期受限趋势下行业产量的损失正在为价格上行所补偿,这一逻辑仍在演绎,中长期来看三代制冷剂价格预计仍将呈现上行趋势。随AI训练、推理服务器功耗的增加,相变式冷板液冷和浸没式液冷有望成为趋势,R134a、氟化液分别作为相变冷板和浸没式液冷冷媒,需求有望增加。

氟化工产业链已进入长景气周期,从资源端的萤石,到全球供给侧改革最为彻底的行业之一制冷剂,以及受益于需求迸发的高端氟材料、含氟精细化学品等氟化工各个环节均具有较大发展潜力,国内企业将乘产业东风赶超国际先进,全产业链未来可期。

关注金石资源、巨化股份、三美股份、昊华科技等。

研报来源:开源证券,金益腾,S0790520020002,氟化工行业周报:R134a价格超预期上调,制冷剂板块性价比显著,长期布局正当时。2025年11月16日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎