【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

中泰证券看好有色板块全面牛市行情,工业金属受益于大矿供给扰动,叠加全球降息周期,有望迎来宏观+基本面共振的时刻,机构资金Q3正持续增配。

1)看好有色板块全面牛市行情

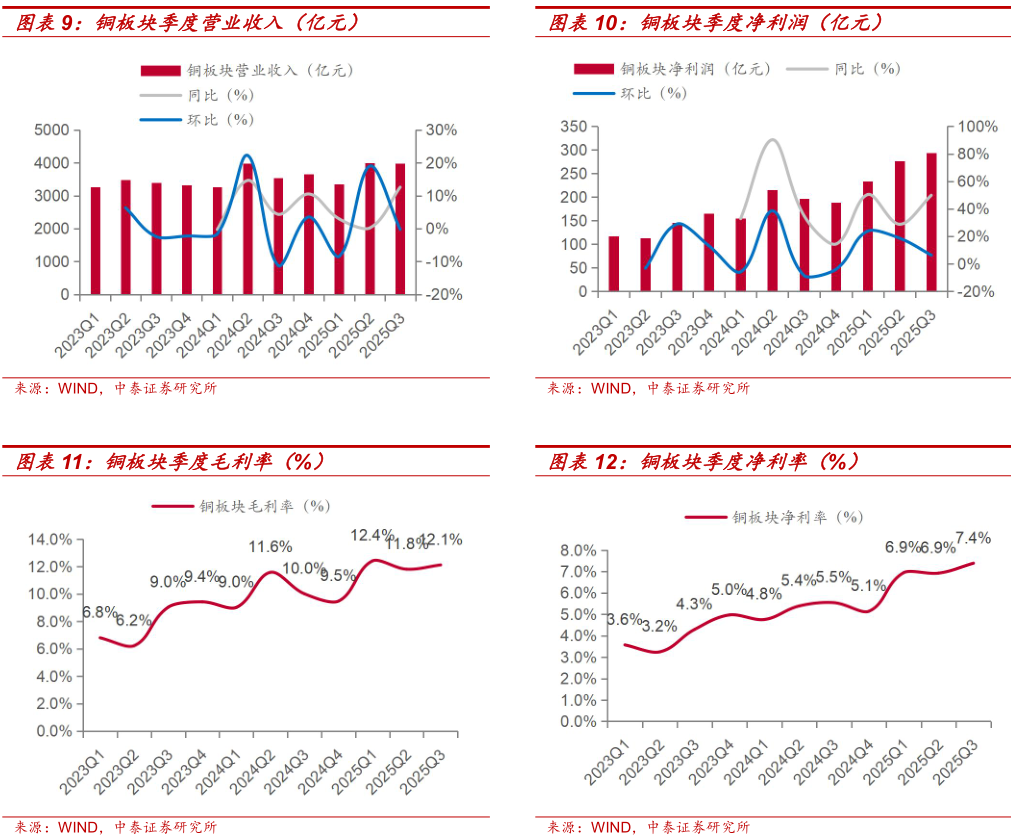

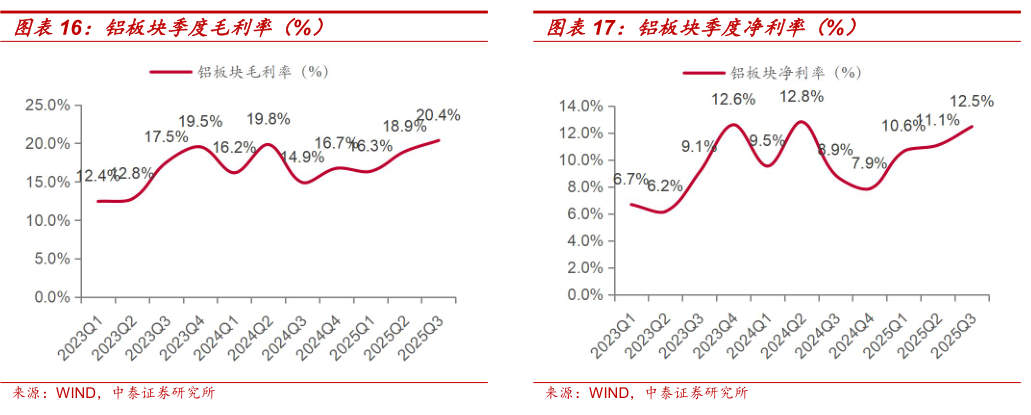

①工业金属:

几个大矿接连出现意外扰动带来明年全球铜矿增量的显著下修,海外缺电预期下电解铝供应扰动同样频发,

需求端传统需求受益于全球大的降息周期有望复苏,新能源需求虽增速下滑但占比持续上升,AI带来的电力需求同样有望提供增量,

工业金属将迎来宏观+基本面共振的时刻,看好铜铝商品价格持续上涨。

股票维度虽股价基本都在新高位置,但更多因为商品价格的上涨以及公司成长性的兑现,估值仍处于中性偏低水平。

②能源金属:

随着储能需求预期的持续上调,明年碳酸锂供需格局从原先的过剩预期大幅改善,行业见底预期下权益端表现值得期待;

刚果金实施出口禁令后钴价大幅上涨,且明年供应约束情况下供需偏紧,价格仍有看涨预期;

③贵金属:

海外货币超发及财政纪律性持续减弱的背景下美元信用体系的重塑已经成为趋势,金价长牛逻辑仍然没有改变。

股票端的表现显著落后于持续新高的金价,当前股票估值水平处于历史低位,迎来较好布局时刻。

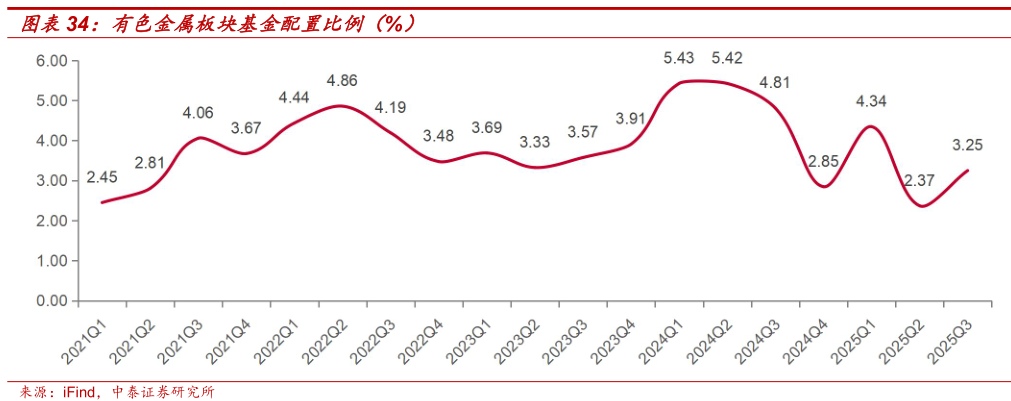

2)机构持仓25Q3增配

25Q3有色金属板块基金配置比例为3.25%,环比增配0.88pct,不及标配0.23pct。

细分板块来看,基金明显增配工业金属,工业金属板块增配0.51pct,贵金属增配0.11pct;能源金属配置比例为0.31%,继续维持低位,环比增配0.16pct。

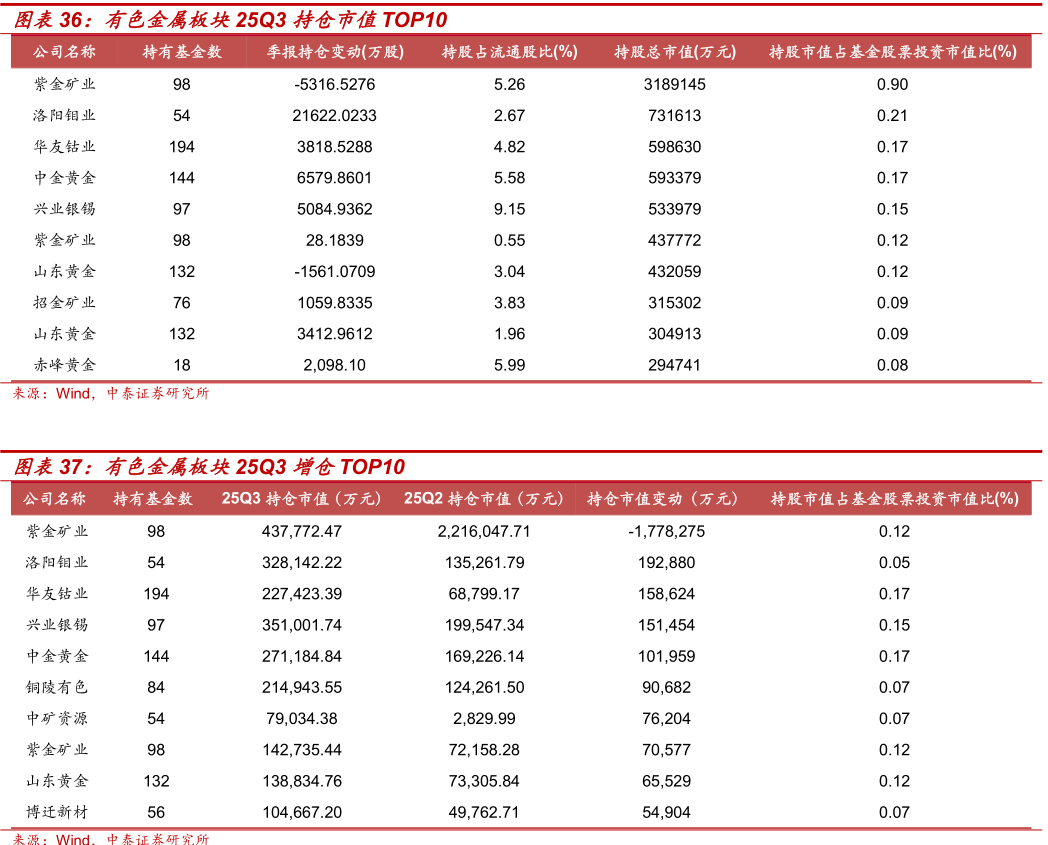

增仓TOP10分别为紫金矿业、洛阳钼业、华友钴业、兴业银锡、中金黄金、铜陵有色、中矿资源、紫金矿业(港股)、山东黄金、博迁新材。

研报来源:中泰证券,陈凯丽,S0740525050001,小金属和能源金属表现亮眼,工业金属板块盈利进一步上移。2025年11月17日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎