【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

东吴证券指出,直流供电克服了交流传输的“集肤效应”,具有输电损耗低、用铜量低、供电线路投入低等优势。未来AIDC随着算力芯片性能提高向高能耗、高功率密度发展,高压直流配电技术的应用能够助力AIDC客户降低系统能耗,提高数据中心供电能量密度,并有助于实现绿电和算力的协同,HVDC将是下一代AIDC供电的方向。

1)直流配电规模化应用元年已至,高压直流配电技术是未来AIDC供电的方向

直流与交流的区别主要体现在方向是否随时间变化。广义上讲,直流电的电流流向单一、方向不作周期性变化。交流电的电流大小、方向随时间作周期性变化。未来智算中心的特征:高能耗、高功率密度、高稳定性。直流配电良好满足数据中心供配电要求,必将成为未来数据中心主流路线。

能耗上,直流配电AC/DC转换环节少、损耗少,能显著提升数据中心能源利用效率;

功率密度上,电缆耐受直流电压能力比交流高3倍以上,且直流方案能减少铜材消耗并压缩电源设备占用空间,匹配数据中心高功率密度需求;

稳定性上,直流设备故障节点少且故障响应速度在毫米级,可有效保障IT负载运行稳定性;

能源利用上,直流母线能直接接入光伏、储能等新能源设备而不需额外逆变环节,有助于数据中心消纳绿电实现Opex的下降。

长期来看,直流运维与能耗成本更低,全生命周期更经济,且能够随数据中心需求的发展扩展到更高功率机架。

相比传统交流供电,直流克服了交流传输的“集肤效应”,具有输电损耗低、用铜量低、供电线路投入低等优势。未来AIDC随着算力芯片性能提高向高能耗、高功率密度发展,高压直流配电技术的应用能够助力AIDC客户降低系统能耗,提高数据中心供电能量密度,并有助于实现绿电和算力的协同,HVDC将是下一代AIDC供电的方向。

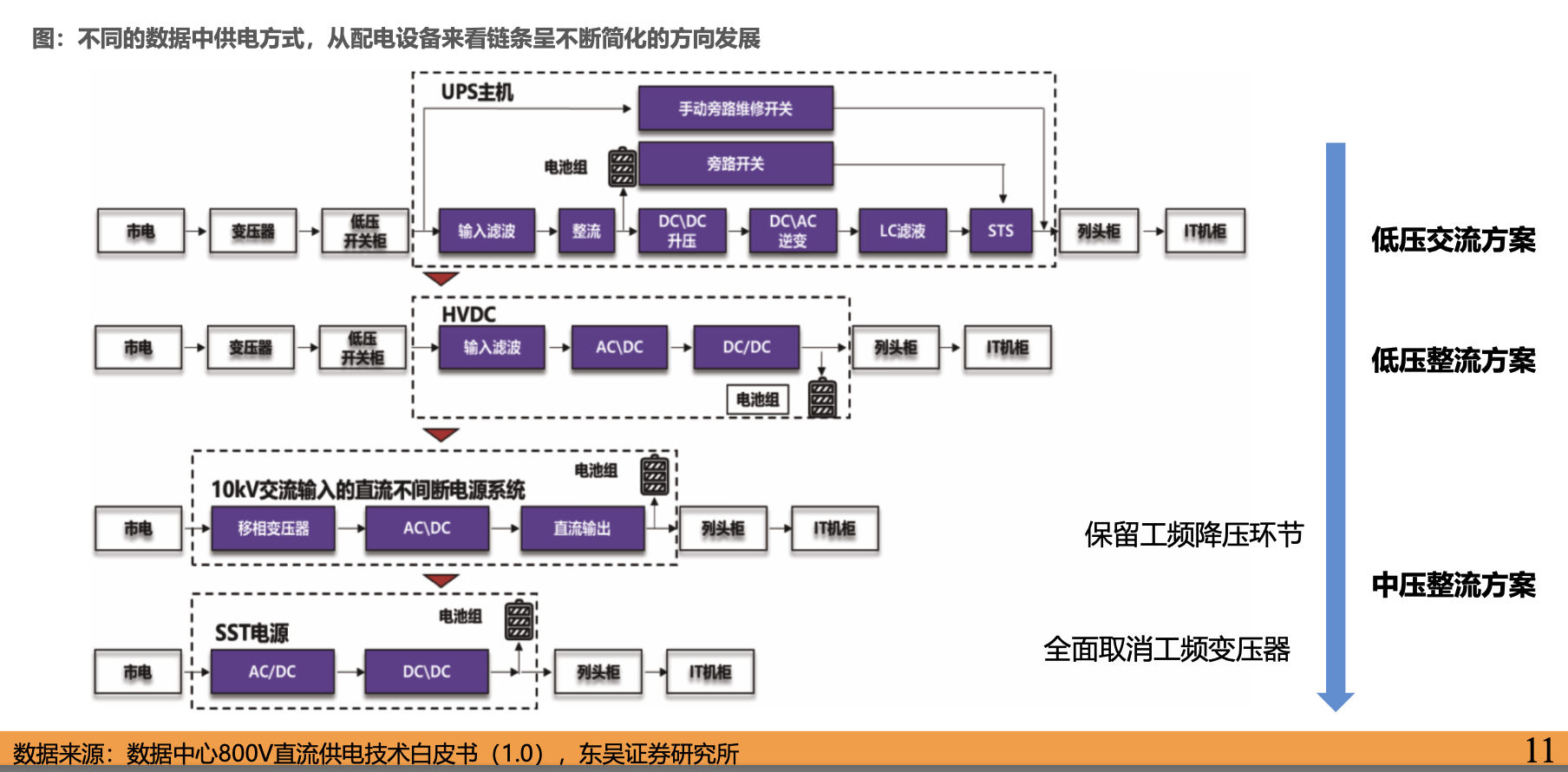

2)柜外HVDC电源放量在即,巴拿马有望成为主流、SST将是最终方案

基于UPS的数据中心供电架构本质是传统交流配电系统设计标准下的产物,柜外电源向高压直流技术方向演进,而国内和海外在产品形态、技术路线等方面略有不同。

①国内数据中心柜外直流电源产业化应用较早,目前主要分为240/336V模块化HVDC电源和巴拿马电源两种技术路线,巴拿马电源集成度高、系统CAPEX相比UPS和HVDC方案有大幅压降,系统效率最高可达97.5%,以阿里、腾讯为核心的CSP率先批量采用巴拿马电源供电,预计26年新建AIDC中HVDC方案渗透率将快速提升,其中巴拿马电源方案有望占据主流。预计到2030年国内HVDC市场有望超800亿,25-30年CAGR约122%。

②海外AIDC高压直流化核心驱动因素是NV下一代RubinGPU运行需要800V直流供电,预计海外用户将直接切入800V方案。海外供电方案相比国内增加了Sidecar方案,其功率密度和集成度相比独立电源柜形式更高,但量产难度高,主要是台达、麦格米特等服务器电源厂家主推。海外800VHVDC方案渗透率预计在27年显著提升,独立电源柜方案将快于Sidecar方案批量应用。我们预计到2030年海外HVDC市场有望超1400亿,25-30CAGR约170%。

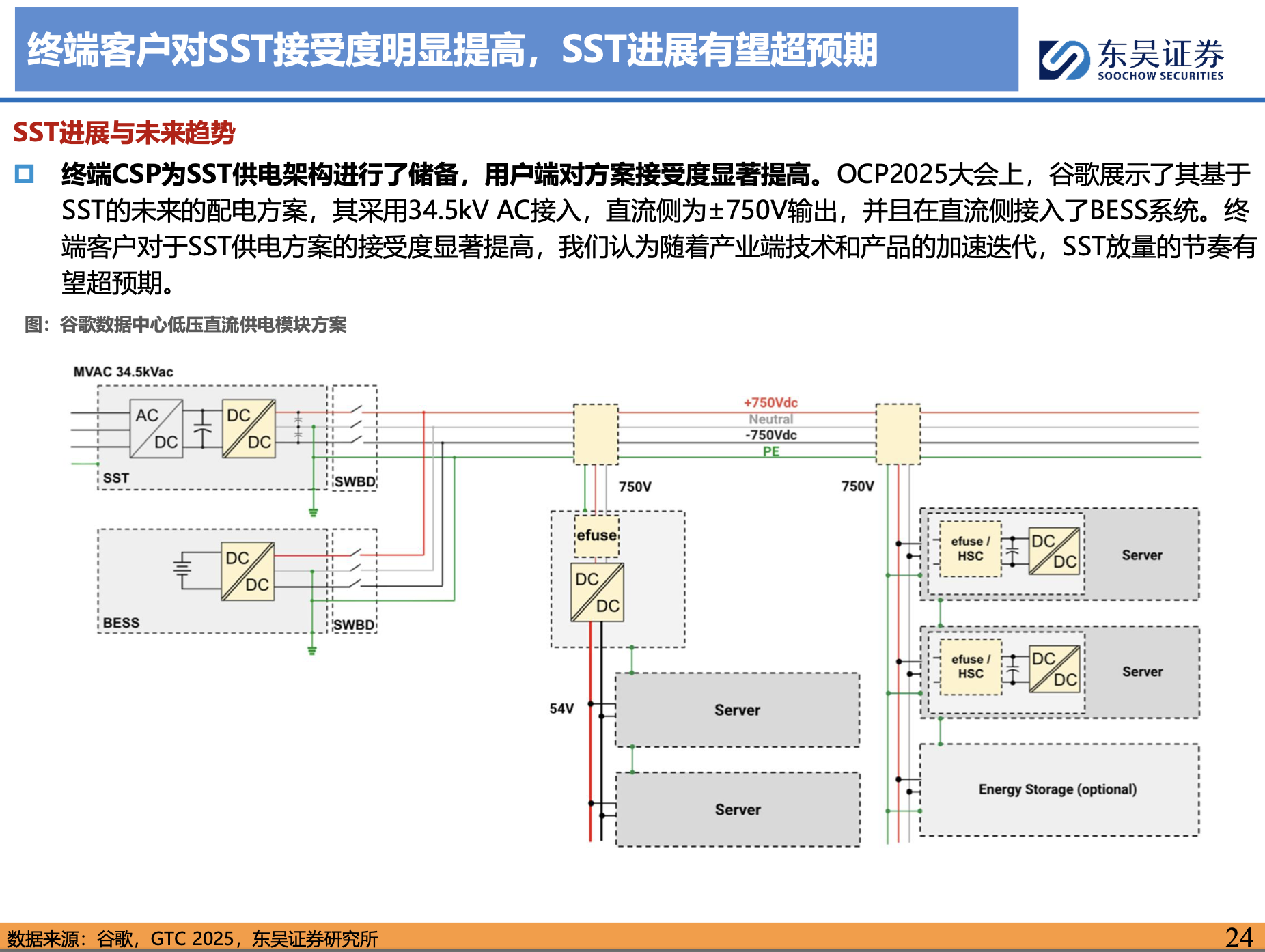

③SST取消了工频变压器降压实现了体积、效率的大幅提升。国内产业进程领先全球,海外CSP纷纷提出基于SST的AIDC配电方案,HVDC技术将快速收敛于SST,随着供给端技术和产品逐渐成熟,预计SST有望在27年H2开始放量,29-30年有望逐渐成为AIDC柜外电源的主流方案,到2030年全球SST市场规模有望超1000亿。

3)国内HVDC和SST领先全球,合作出海北美成长潜力巨大

数据中心下游客户更关注品牌、质量,供应链格局常年保持稳定,预计未来海外HVDC电源市场将保持类似的竞争格局。国内HVDC电源技术发展进度大幅超前于海外,SST在充电场站、直流微电网等项目上有丰富的工程化应用经验,能够实现技术和成本的最优。

国际头部TIER1积极寻求与国内企业合作研发HVDC电源和SST,科士达、盛弘股份等常年与海外电源厂家有合作或者代工基础的有望快速切入北美HVDC市场,阳光电源、金盘科技等拥有海外渠道和电力电子技术的公司有望通过自有品牌获取北美市场份额,四方股份、为光能源等拥有SST技术优势的公司有望通过与海外头部TIER1合作出海北美,国内柜外电源公司将乘AI发展的东风实现高速成长。

对标:

综合性柜外电源供应商(SST+HVDC):阳光电源、金盘科技。

HVDC电源:中恒电气、科士达、科华数据、盛弘股份、优优绿能等,以及移相变压器龙头伊戈尔、整流模块通合科技。

SST:四方股份、中国西电,以及核心零部件高频变的新特电气、京泉华、可立克等。

研报来源:东吴证券,曾朵红,S0600516080001,柜外电源行业专题:从UPS到SST,AIDC供电革命创千亿蓝海市场。2025年11月29日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎