e公司

01-18 22:31

散户认购热情不高!两只港股新股,双双暗盘破发

来源:证券时报

作者:吴瞬

2025-12-04 22:45

Aa

大号字

港股又将迎来两只新股上市。

12月4日晚间,天域半导体和遇见小面这两家港股新股迎来暗盘阶段。不过,从本次的暗盘表现来看,这两家公司上市首日(12月5日)的表现可能并不太乐观。

富途牛牛显示,在当晚的暗盘中,两只新股双双“破发”,且跌幅均超过14%。

值得注意的是,这两家公司也是各有特点,遇见小面作为一家成立于广东却主打重庆小面的中式面馆,将正式成为“中式面馆第一股”;而天域半导体是中国首家技术领先的专业碳化硅外延片供应商,其背后的股东阵容极为豪华,不仅有华为、比亚迪等头部企业,还有上海、广东国资以及中国—比利时基金等。

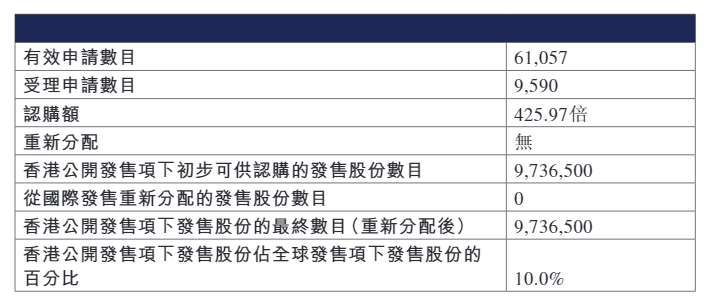

不过,相比近期一些新股数千倍的超额认购,本次散户对这两只新股的认购热情都不太高。遇见小面最新发布的公告显示,其本次公开发售超额认购倍数为425.97倍。

此外,富途牛牛显示,天域半导体则仅有44倍,虽然这跟尚未公布的最终数据有一定偏差,但已经反映出散户认购热情不高的事实。

遇见小面:海底捞参与基石投资

翻开遇见小面的招股书,最亮眼的莫过于其“逆袭式”的财务数据——2022年净利润还亏损了3597.3万元,2023年就已扭亏为盈,2024年实现净利润6070万元,2025年上半年更是狂赚4183.4万元,同比增长了95.77%。营收方面,2022年至2024年从4.18亿元飙升至11.54亿元,三年间增长近2倍,年复合增长率(CAGR)高达66.2%,远超中式快餐行业平均15%—20%的增速。

而遇见小面利润和营收狂奔的逻辑并不复杂,这也是近年来不少餐饮企业的惯常做法——快速开店,通过这一模式快速推高营收规模和利润规模。

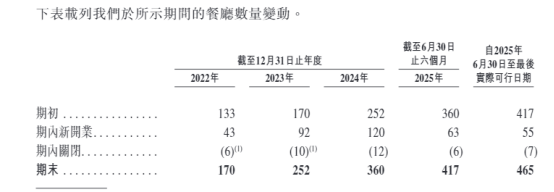

招股书显示,遇见小面采用直营或特许经营模式经营。其餐厅数量持续攀升,财务业绩亦取得快速增长。自2022年初至今,遇见小面的餐厅数量已由133家增长249.6%至465家。从其开店数据来看,其开店速度不断加快,2022年新开43家,2023年新开92家,2024年新开120家,而2025年至今已新开118家。

在这一开店模式下,虽然遇见小面门店越开越多,但单店营收却在下滑。在直营餐厅方面,遇见小面2023年单店日均销售额为13997元,2025上半年降至11805元,下滑15.66%;同时,订单平均消费额也连续下滑,2022年—2024年,分别为36.2元、34.2元、32.1元,而2025年上半年只有31.8元。

遇见小面表示,这主要由于公司主动降低了菜品价格及为顾客提供更物美价廉的用餐体验,以吸引顾客及增加整体销售额。

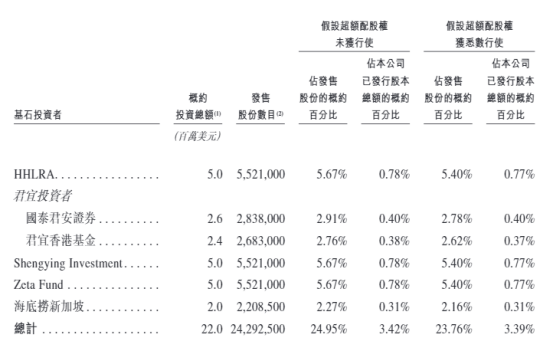

不过,遇见小面仍然吸引一批知名机构和产业公司成为其基石投资者。包括高瓴旗下HHLRA、君宜香港基金、Shengying Investmen以及海底捞新加坡等。

而遇见小面上市前的股东既有碧桂园创投这样的产业资本,也有九毛九、百福控股等餐饮同行。

天域半导体:此前曾冲刺深交所创业板

赴港上市并非天域半导体的第一次上市尝试。

天域半导体曾在中信证券辅导下,拟在深交所创业板上市,2023年6月,天域半导体向深交所提交上市申请,但在2024年8月,天域半导体与中信证券同意终止辅导机构协议。对于本次赴港上市,天域半导体表示,联交所作为国际认可及信誉良好的证券交易所,将是合适的上市地点,可为天域半导体提供进入国际股票市场及扩展全球业务的良好平台。

招股书显示,天域半导体是一家主要专注于自制碳化硅外延片的碳化硅外延片制造商。外延片是生产功率半导体器件的关键原材料。与硅等传统半导体材料比较,碳化硅(作为第三代半导体材料之一)具有显著的性能优势,更适用于高压、高温及高频率环境。

以2024年全球市场中自制碳化硅外延片所产生的收入及销量计,天域半导体是中国第三大碳化硅外延片制造商,市场份额分别为6.7%(以收入计)及7.8%(以销量计)。以2024年中国市场中自制碳化硅外延片所产生的收入及销量计,天域半导体亦是最大的自制碳化硅外延片制造商,市场份额分别为30.6%(以收入计)及32.5%(以销量计)。

据介绍,作为第三代碳化硅半导体材料的顶级供应商,天域半导体受益于中国及全球新能源相关产业近年来的迅速发展,产品出货量显著增加。天域半导体的销量(包括自制外延片及按代工服务方式销售的外延片,下同)由2022年的44515片增至2023年的130702片,但2024年降至78928片,主要由于全球贸易摩擦导致海外销量减少进而引致市况变动所致。今年前5个月,天域半导体的销量增至77709片,同比翻倍。

在业绩方面,天域半导体的收入由2022年的人民币4.37亿元增至2023年的人民币11.71亿元,但2024年降至人民币5.20亿元。天域半导体的净溢利由2022年的人民币280万元激增至2023年的人民币0.96亿元。然而,2024年,公司录得净亏损人民币5亿元,主要由于年内录得存货撇减拨备而产生毛损,主要受暂时供过于求导致碳化硅外延片价格下跌趋势影响。

今年前5个月,尽管天域半导体的收入由去年同期的人民币2.97亿元减少至人民币2.57亿元,但公司2024年同期的毛损及净亏损状态已转为毛利及净溢利状态。

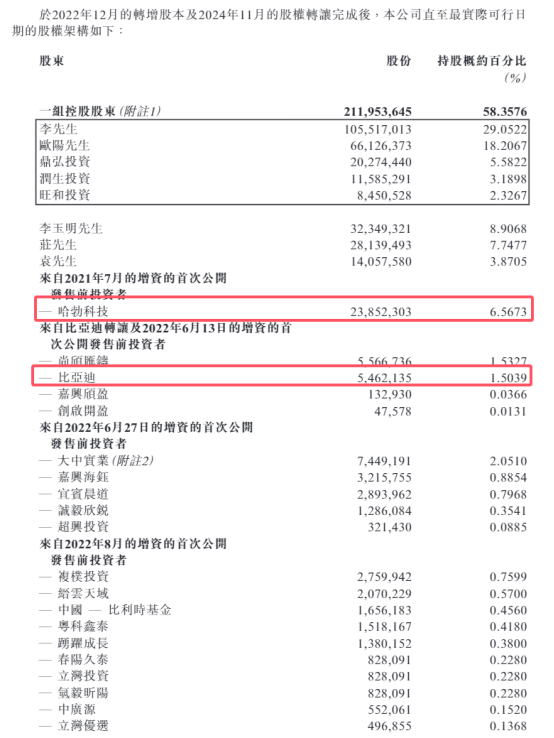

天域半导体最为值得关注的是其背后的股东阵容,在上市前,天域半导体已进行七轮首次公开发售前投资。

在控股股东层面,主要由天域半导体的创始人李锡光和欧阳忠以及相关的持股平台构成,李锡光、欧阳忠、天域共创、鼎弘投资、润生投资及旺和投资被视为一组控股股东,他们在上市前合共持有天域半导体已发行股份总数的58.36%。

而在其他股东方面,华为、比亚迪等头部公司都赫然在列。其中,华为是以哈勃科技入股的。据介绍,哈勃科技是一家根据中国法律成立的有限合伙企业,主要从事创业投资。哈勃科技由其普通合伙人哈勃科技创业投资有限公司管理,该公司由华为投资控股有限公司全资拥有。华为投资由华为投资控股有限公司工会委员会拥有99.42%权益及由任正非拥有0.58%权益。

其中,在上市前,哈勃科技持有约6.57%的股份,比亚迪持有约1.50%的股份。

责任编辑: 陈英

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

e公司 01-18 22:30

-

e公司 钟恬 01-18 22:30

-

证券时报·e公司 钟恬 01-18 21:28

-

证券时报·e公司 魏隋明 01-18 21:28

-

e公司 01-18 21:01