【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

随着美联储的进一步降息,以及全球经济的同步复苏,以及供给端增量面临失速的挑战背景下,铝价具备中枢上行的空间,电解铝业务占比高的公司将更受益。

1)26年冶炼端利润将进一步走扩

随着海外矿石的进一步增产,以及国内氧化铝产能完成结构性转变(从内陆转至沿海),电解铝产业端利润从上游氧化铝往冶炼端转移,

随着铝价中枢的上移,截至2025年11月,我国电解铝行业吨盈利水平已突破4500-5000元,

展望2026年,由成本端的持续改善到铝价的中枢上行带来的冶炼端利润进一步走扩有望成为主线。

2)我国电解铝供给端增长见顶,需求端的结构性转变正带来稳定增长动力

①供给端,国内预计2026全年可投有效新增产能共59万吨,2026年中国电解铝产量增速仅为1.14%,较2020至2024年产量复合增速3.48%显著降速,且后续国内暂无电解铝新增产能筹备;

②需求端,随着产业结构转型,建筑用铝占比将从2021年的29%下降至2025年的21%,而交运及电力行业用铝占比将从2021年的23%和15%上升至2025年的25%以及25%,

新动能将催动电解铝需求长期稳定增长,预计2026年铝价中枢上行至21,500-22,000元/吨。

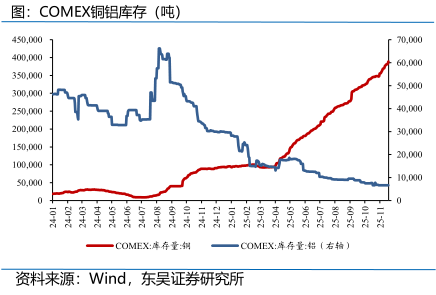

3)全球电解铝供给面临失速风险,关注铜铝比价与极化世界下的库存累积

测算2025Q4至2026Q4潜在新增有效产能约为246.1万吨,在扣除因电力合同困境或电气设备故障预计减产20-70万吨后,

全球2026年实际贡献新增产量仅86-125万吨,较2025年全球产量增长仅1.2%至1.7%;

在逆全球化背景下,区域性的供需错配将进一步加快全球铝产业链重塑,海外铝锭库存或在近几年或稳步走高,这将成为“新的需求”,

而当下(2025.11)的铜铝比价(3.8)意味着铝价更多受到铜价上涨的牵引,

铝行业有望享受“铝代铜”带来的需求增量,以及自身电力成本刚性所形成的利润壁垒这双重红利。

4)我国电解铝企业正在经历从周期股向红利资产转变的关键节点

电解铝板块自2021年以来进入去杠杆周期,行业从“增量竞争”转向“存量优化”。

企业无法再通过扩张规模来竞争,资本开支逐年回落。

供需格局在产能受限和需求(如新能源汽车、光伏)支撑下趋于紧平衡,行业利润维持在较高水平,为企业改善资产负债表提供了充足的现金流,

随着企业资本开支率(CAPEX/EBITA)的下行,财务结构更为健康,持续分红具备了有利条件,整体电解铝行业股息率有望进一步提升。

5)核心公司

①随着美联储的进一步降息,以及全球经济的同步复苏,以及供给端增量面临失速的挑战背景下,铝价具备中枢上行的空间,关注以云铝股份为代表的高电解铝业务纯度的企业;

②2025年将会是中国电解铝企业进一步提高分红比例的转折年度电解铝企业将完成从周期股到红利资产的转变,关注以南山铝业、中国宏桥为代表的高股息资产,以及具备分红提升潜力的中孚实业、中国铝业、天山铝业等。

研报来源:东吴证券,徐毅达,S0600524110001,2026年铝产业链投资展望,从周期波动到红利稳健:电解铝的稀缺性转型与价值重估。2025年12月6日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎