【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国金证券指出,火箭运力就是“算力”,火箭端卡位核心的环节有望享受长期的估值溢价、最先受益下游景气度的传导。

抢占太空资源属于当前我国的重要战略,而目前的核心卡点在于火箭端的运力不足,看好26年成为商业火箭公司的可回收发射元年,重视国内空天链的“寒武纪”:火箭核心零部件。

1)上游:核心的发动机材料环节

发动机核心材料属于稀缺的产业资源,未来随着火箭需求的放量,大概率能看到上游稀缺金属的需求变化。

西诺新贵(西部材料子公司)23-25H1的收入为3.8、4.7、2.7亿元,yoy达+9.3%、+24.5%、24.9%,随着下游火箭需求的爆发增长,上游材料值得重视。

2)中游:设备端未来边际变化较大的两个方向是发动机、3D打印方向,具备稀缺性+通胀的长期逻辑

商业火箭的发动机壁垒极高,需要推力足够大、结构强度高并质量够轻、设计复杂制造难度大,研发制造资金成本高、试车周期长,目前国内液体火箭发动机领域的龙头为航天六院,随着国家队(长征系列)、商业航天发射节奏持续提升,看好上市公司平台未来有机会承接国家队发动机的生产任务。

3D打印:具有三重通胀逻辑,火箭发射数量提升、单发火箭发动机数量提升、3D打印渗透率提升。看好中游设备扩张带来的投资机会。

3)下游:上市公司进展加速,中美共振,解决运力卡点

争夺轨道资源:频轨争夺战再起硝烟,运力需求持续膨胀。根据《低轨卫星通信网络领域国际竞争态势、动因及参与策略》,能够单独使用、实现全球覆盖的L、S、C频段资源几乎被占完。抢占卫星频轨紧迫性强,运力需求持续膨胀,上市公司推进国内产业链进程加速至关重要。

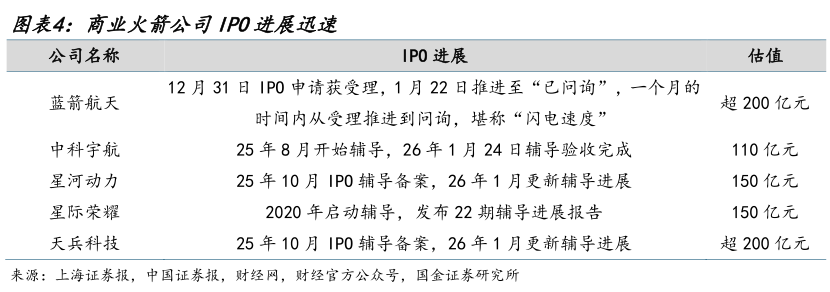

上市节奏加速:蓝箭航天IPO在25年12月31日申请获受理、1月22日完成第一轮问询,堪称“闪电速度”;中科宇航于26年1月17日完成上市辅导,星河动力、星际荣耀、天兵科技均在1月份更新IPO辅导进展,商业火箭公司IPO推进有望带来火箭产能放量。

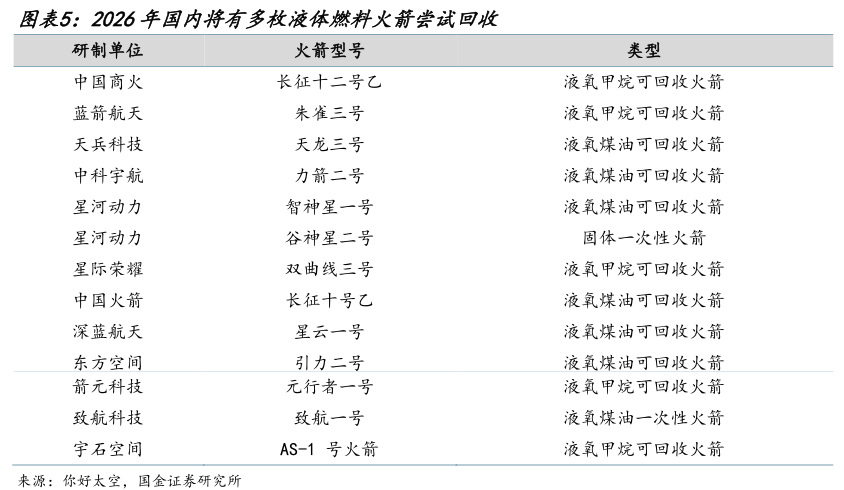

4)26年有望成为商业航天火箭可回收元年

商业公司和“国家队”共振,看好2026年国内进入可回收火箭元年。

根据统计,商业公司代表的火箭天龙三号、力箭二号等后续也将推进可回收发射项目,“国家队”长征十二号乙、长征十号乙也将在2026年尝试可回收,看好产业进入可回收火箭发射元年。

5)核心标的

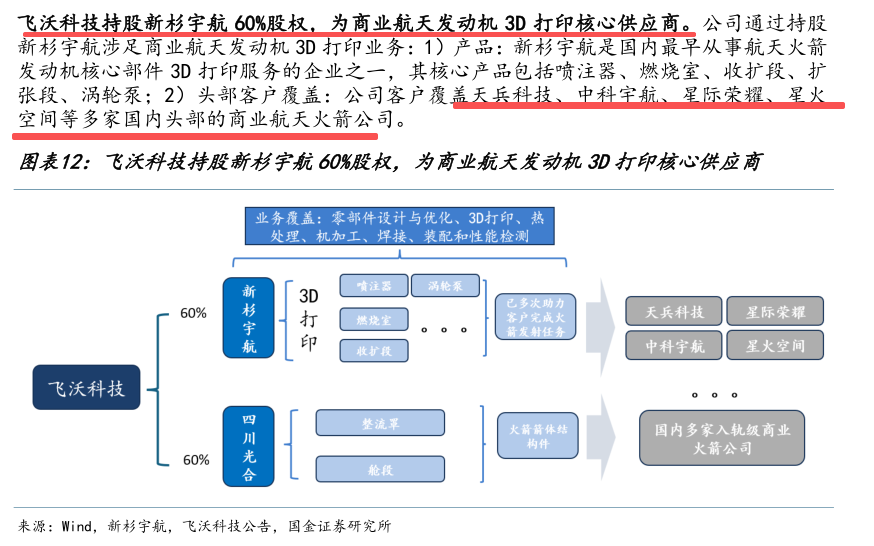

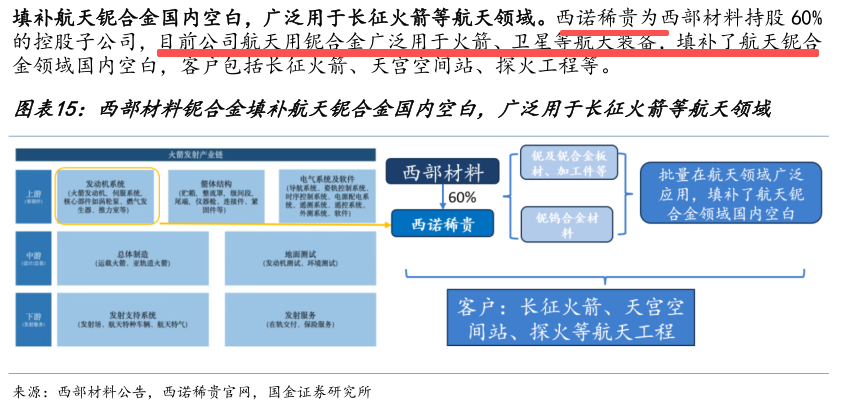

航天动力(航天发动机)、飞沃科技(航天发动机3D打印)、西部材料(航天发动机铌合金材料)、超捷股份、广联航空。

研报来源:国金证券,满在朋,S1130522030002,商业航天系列三:为何要重视空天的“寒武纪”?2026年1月31日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎