【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

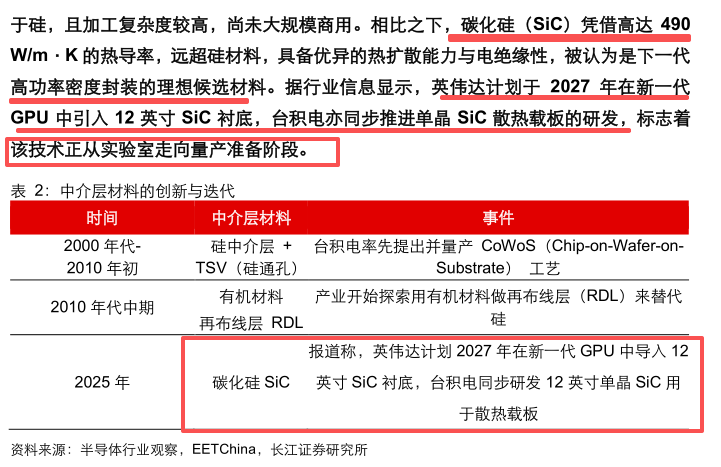

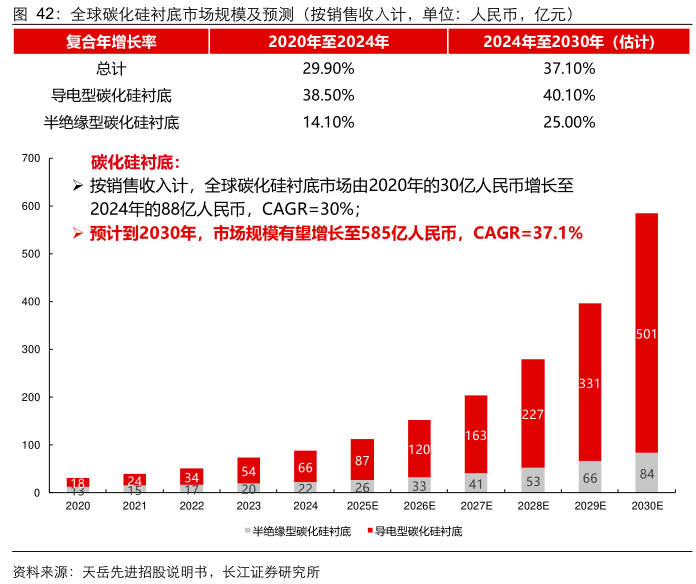

长江证券指出,碳化硅产业正经历新旧动能切换与供给格局重塑的双重跃迁。从需求端来看,AI芯片和算力需求已成为高速增长和长期确定性方向。而供给端,国内企业已率先突破12寸衬底研发,同时海外龙头Wolfspeed破产重组,全球供应链主导权加速向中国转移。国内衬底企业有望充分攫取“算力β+国产α”双重红利。

1)AI需求已成碳化硅最大驱动力

先进封装虽突破制程瓶颈,却迎来“功耗墙”的挑战,AI芯片片的功率密度与热管理成为制约性能释放的核心瓶颈。

中介层材料的迭代成为先进封装散热优化的关键突破口,硅基向碳化硅等高导热材料演进是当前最具可行性的技术路径。

在先进封装散热材料的升级路径中,金刚石虽具备理论性能优势,但受限于制备成本与工艺瓶颈暂时尚未实现大规模应用;碳化硅则凭借优异的综合性能与相对成熟的产业化基础,成为更具现实可行性的替代方案。

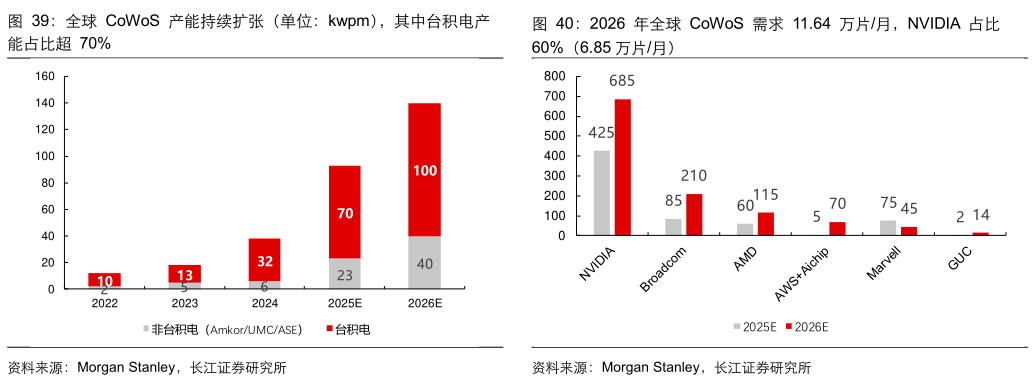

据测算,若台积电CoWoS产线中30%采用碳化硅方案,将需成约9亿美元市场规模;若实现全面替代,则潜在市场空间可达30亿美元以上,远超当前功率与射频领域的合计规模。

2)供给端国内厂商崛起

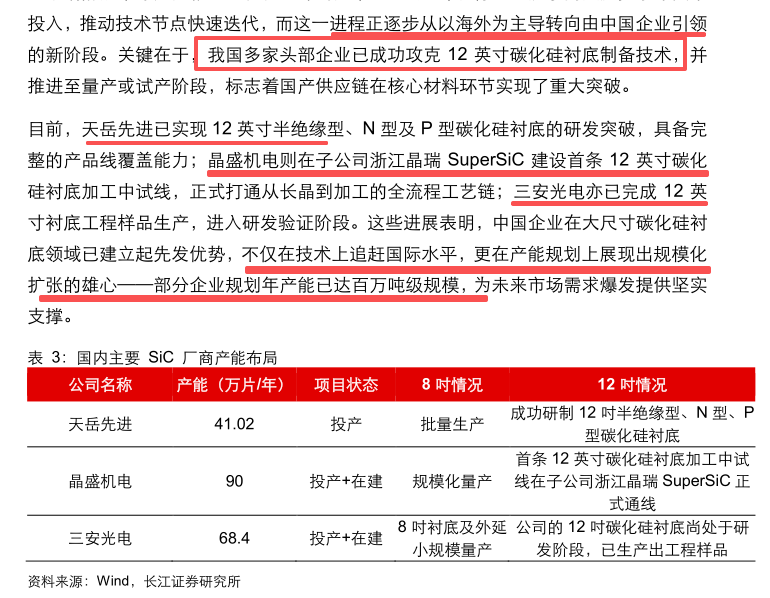

更为重要的是,碳化硅衬底产业正经历全球格局重构,中国厂商率先突破12英寸技术壁垒并实现产能布局,叠加海外龙头陷入经营困境,国内企业有望在心一轮需求爆发中占据主导地位,充分受益于行业高增长红利。

与此同时,全球碳化硅产业的另一重要变量是海外龙头企业Wolfspeed的经营困境。作为长期占据市场领先地位的国际巨头,Wolfspeed近年来因扩产节奏过快、成本控制不力以及市场需求波动等因素,持续面临巨额亏损,最终于2025年宣布启动破产重组程序。

随着全球碳化硅衬底市场进入结构性调整期,原本由海外主导的供应格局正在被打破。中国企业不仅能够满足国内市场需求,更有望通过出口参与全球竞争。这使得国内衬底厂商不仅能分享行业整体增长的β收益,还可能在技术迭代与客户绑定中获取超额α回报。

核心公司:天岳先进、三安光电。

研报来源:长江证券,杨洋,S0490517070012,新旧动能切换+供给竞争转势,碳化硅衬底进击再成长。2026年2月10日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎