证券时报

03-23 22:36

深度调查丨垃圾焚烧厂“吃不饱”引关注,垃圾真的不够烧了吗?

来源:证券时报

作者:卓泳 周姝涵

2026-03-23 22:36

Aa

大号字

中国垃圾焚烧厂真的陷入“饥饿”困境了吗?

“现在垃圾焚烧厂还得比垃圾多。”在垃圾处理行业工作了十多年的杨波(化名)无奈地说道。他任职于华南的一家垃圾焚烧厂,这些年亲眼看着城市从曾经的 “垃圾围城”,慢慢变成部分焚烧厂因 “吃不饱” 被迫关停,行业里甚至还出现了“抢垃圾”、花钱买垃圾的情况。

数据显示,当前我国垃圾焚烧厂数量超1000家,焚烧炉超2000座。这些本为了解决“垃圾围城”问题的焚烧厂,为何出现“喂不饱炉子“的新难题?证券时报记者梳理了多家焚烧发电上市公司的公开资料,对话有关业内人士和专家学者,试图揭开当前垃圾不够烧的真相。

谁的垃圾不够烧?

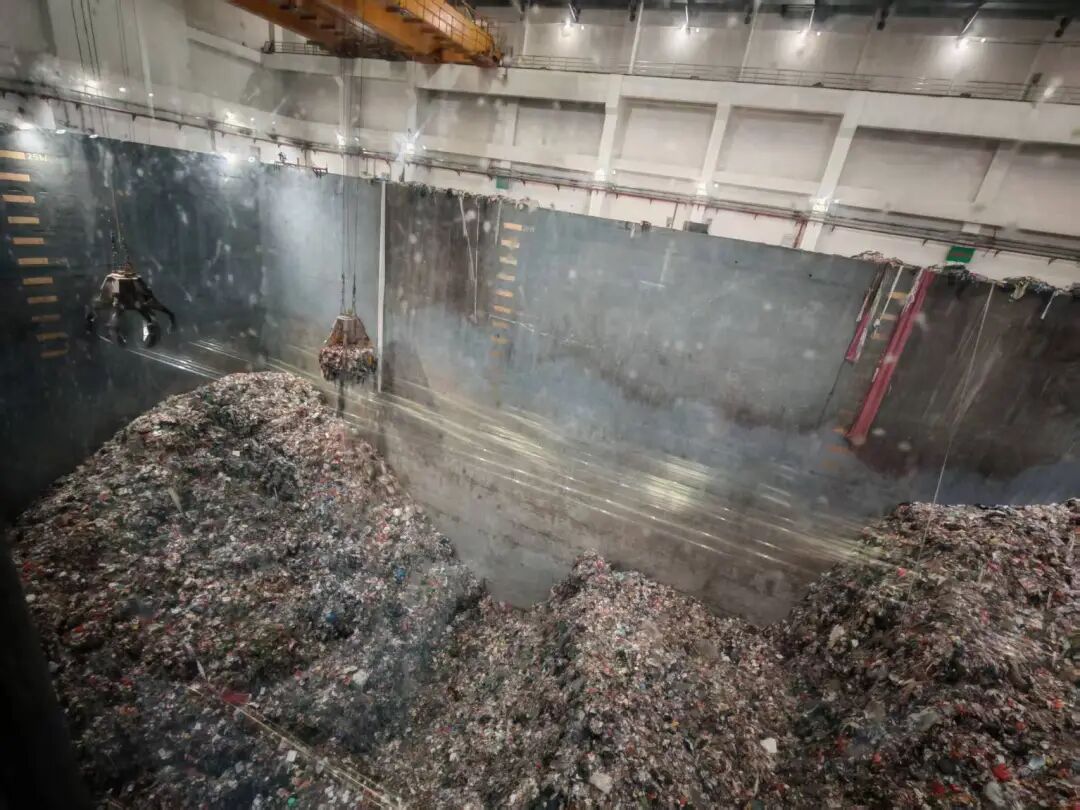

在华南一家垃圾焚烧厂内,巨大的钢筋混凝土密闭大坑里堆积着如山般的生活垃圾,各色塑料袋、纸屑、杂物,以及工业建筑垃圾混杂在一起,形成了杂乱而密集的视觉冲击。记者在现场还看到,一只巨大的机械抓斗正来回抓取垃圾,送到指定位置最终通向焚烧炉。“为了不让焚烧炉熄火,我们需要有源源不断的垃圾。”杨波对记者表示。据他介绍,他所在的垃圾焚烧厂目前处在产能利用率紧平衡的状态,而不少焚烧厂已出现垃圾不够烧的情况。

华南某垃圾焚烧厂垃圾储坑里堆积着如山般的生活垃圾

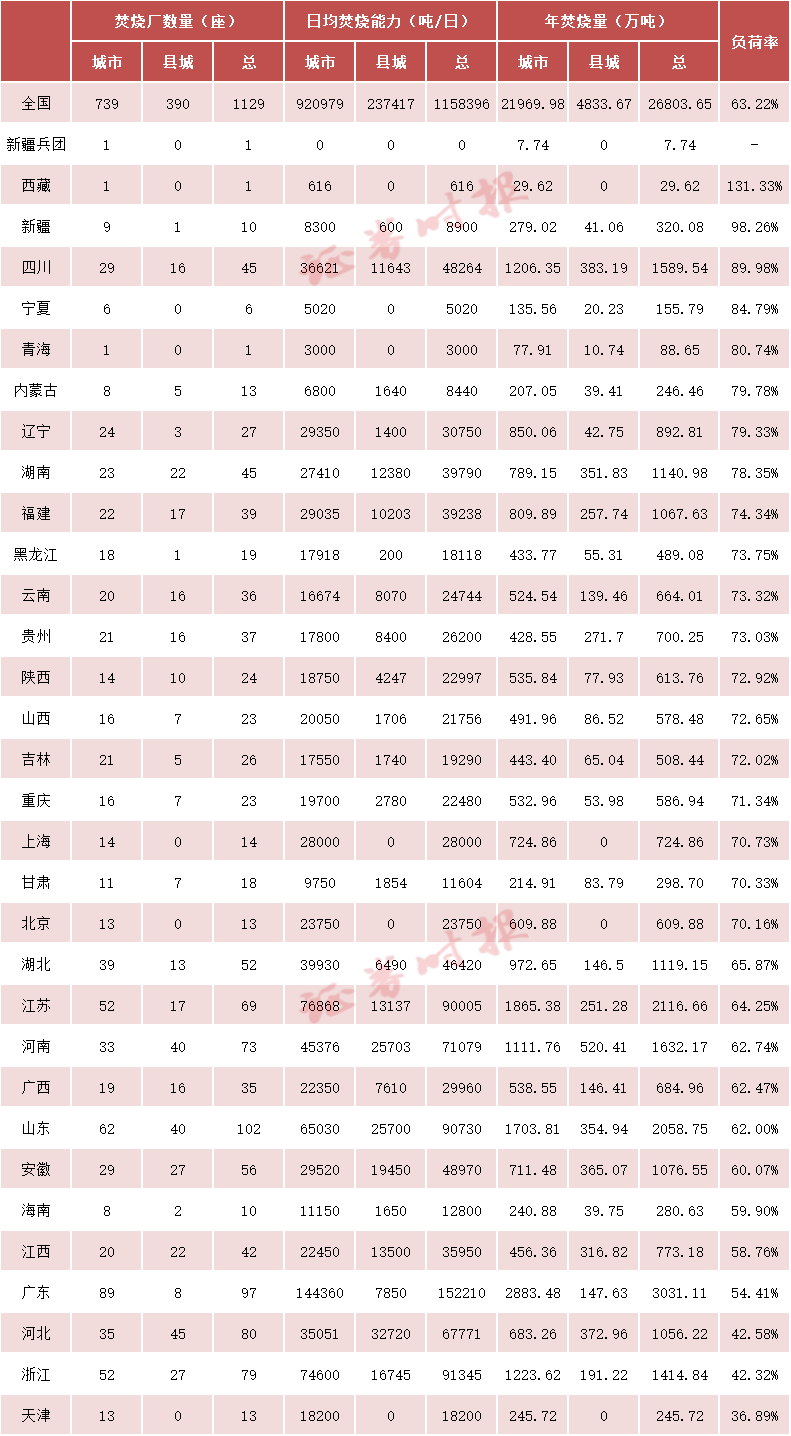

这一现象有数据可印证。根据住房城乡建设部《2024年城乡建设统计年鉴》公开数据,2024年我国城市与县城1129座垃圾焚烧厂年焚烧量达2.68亿吨,总体产能利用率约为63.22%,基本持平于2023年63.93%。这一数据低于国家标准GB/T 18750-2022《生活垃圾焚烧炉及余热锅炉》规定的下限焚烧处理量(70%),说明我国垃圾焚烧行业总体上处于产能过剩状态。

记者进一步梳理上述年鉴数据发现,新疆、四川、宁夏、青海2024年垃圾焚烧产能利用率高于80%,西藏更出现超负荷焚烧现象,而海南、江西、广东、河北、浙江、天津低于60%。由此可见,不同省份之间的产能利用率存在较大差异,以“胡焕庸线”(中国人口地理分界线)为界,西北地区垃圾焚烧相对饱和,东南地区则相对过剩,更易出现“吃不饱”问题。

而且,即便在同一省份内部,区域间也因经济发展、人口密度、垃圾产生量及收运体系差异,呈现出明显分化。比如,根据上述年鉴数据,广东省整体垃圾焚烧产能利用率为54.41%,在全国排名倒数第四。但根据地方政府公开信息,2024年深圳市5座垃圾焚烧厂设计处理能力总共为18025吨/日,而实际处理能力高达18722.7吨/日,整体产能利用率约103%,5座垃圾焚烧厂中已有3座处于超负荷运行状态。与之形成鲜明对比的是,粤西等地区多个项目产能利用率显著偏低,例如阳江市阳春海螺协同焚烧生活垃圾项目,2024年产能利用率仅54.2%。

企业层面的分化同样明显,部分头部垃圾焚烧厂的产能利用率则相对饱和。记者梳理多家头部企业财报发现,其在生活垃圾焚烧板块的营收和利润有不错的表现。例如,瀚蓝环境2025上半年生活垃圾焚烧业务实现净利润为6.27亿元,同比增长13.25%,近年垃圾焚烧量也正逐年增长。

伟明环保公司有关负责人接受证券时报记者采访时表示,截至2025年三季度末,公司在运全资及控股垃圾焚烧项目已达56个,设计日处理规模约3.88万吨/日。从2025年全年运营数据来看,公司投运垃圾焚烧项目并未出现明显的“吃不饱”问题。

“我们也关注到国内部分地区因产能规划与人口分布不匹配导致阶段性供需错配,但这更多是区域性、结构性的现象,而非普遍性的产能过剩。”上述负责人表示,从国外实践看,随着经济的发展,人均垃圾产量可能还会提升,现在国内的垃圾焚烧厂产能也为未来垃圾处理预留了空间。

产能过剩是主因

为何存在局部地区“垃圾不够烧”的问题?有观点认为,是技术的提升使得焚烧效率提高。截至2024年底,国内垃圾焚烧日处理能力超110万吨,占全球总处理能力的比例为60%左右,处理规模远高于欧美日三个地区的总和,在全球处于领先地位。

但是,也有专家认为,这不是如今部分地区出现“垃圾荒”的根本原因。“垃圾不够烧并非单纯因为技术进步。”北京林业大学教授党岩接受记者采访时指出,垃圾焚烧技术早就比较成熟,而造成这两年“垃圾不够烧”现象最主要的原因不是技术革新,而是近些年全国出现的垃圾焚烧厂“兴建潮”,导致焚烧电厂供过于求。

记者了解到,21世纪初BOT模式的引入与国家补贴政策的出台,吸引了大量企业进入垃圾焚烧领域,并在2012年至2019年迎来了垃圾焚烧产业的黄金期。即使2020年面临国补退坡,垃圾焚烧厂数量依旧在迅速增长。根据生态环境部披露,到2024年,全国垃圾焚烧厂数量超1000家,焚烧炉超2000座。

“由于垃圾焚烧是个赚钱的行业,资金就源源不断地跟风进入,但在建厂前产能评估不准确,导致处理能力超过了实际垃圾产量。”党岩表示。

产能过剩使得行业进入“存量争夺抢垃圾”的阶段,新项目减少,多家企业争夺垃圾焚烧收运权。近五年,国内垃圾焚烧发电项目中标数量、新增产能、投资额呈现减少趋势。国信证券统计,近五年中标数量于2021年达峰值75个,随后迅速减少至2024年的20个。2025年中标与投资情况虽出现小幅回暖,但竞争依旧剧烈。

头部企业优势持续强化,中小企业生存空间持续压缩,行业进入了存量整合阶段。比如,瀚蓝环境自2025年6月完成并购粤丰环保后,其垃圾焚烧处理规模达到97590吨/日,位列国内前三、A股上市公司首位。2025年7月1日,中科环保分别以3.03亿元和5175万元收购贵港环保和平南环保全部股权。伟明环保有关负责人也直言,垃圾焚烧行业存在整合机会,公司于2021年至2022年先后完成对国源环保和盛运环保的收购,未来还会积极关注国内存量项目整合机会。

还要垃圾分类吗?

除了结构性问题,不少企业关注到自垃圾分类政策实施后,用于焚烧的垃圾量减少了。伟明环保表示,从公司实际项目的运营来看,垃圾分类处理之下,直接焚烧量有所减少,但餐厨厨余等有机垃圾处理量增长。

用于焚烧的源头垃圾量不足,是否意味着垃圾分类不再必要?从焚烧厂的良性运转角度,党岩指出垃圾分类仍具必要性。一方面,直接焚烧未分类的垃圾不利于焚烧炉运作。“厨余垃圾大概占垃圾总重量的60%以上,这类垃圾含水率高达80%,直接焚烧会影响焚烧炉的效率和寿命,也需要为处理渗滤液花费更多成本。”

另一方面,相较直接焚烧,厨余垃圾具有更高效的资源化利用潜力。“现在处理厨余垃圾有两大常规技术,一是在耗氧微生物的作用下,厨余垃圾经过一段时间的腐熟,变成市场价值较高的有机肥。再一个就是通过厌氧微生物将厨余垃圾中的有机物转化成沼气。但是这些技术都依托于垃圾分类。”

伟明环保也认为,虽然短期进厂焚烧的垃圾量有波动,但换来的是长期的资源节约和环境效益,这是行业发展质量提升的重要标志。

除了“抢垃圾”和花钱买垃圾,如今还有一处巨大的垃圾来源,就是深埋地下多年的存量垃圾。近两年,不少城市着手通过开挖早期填埋场,在推动城市土地再利用的同时以相对更环保方式为焚烧厂补充原料,深圳玉龙填埋场便是典型案例。

据华福证券统计,2024年,采用公开招标或者单一来源等采购方式完成招标的垃圾焚烧处置项目或垃圾填埋场陈腐垃圾焚烧处置项目数量达44个,总中标金额近43亿元。

“填埋场堆积的陈年垃圾在地下微生物参与下,可生物降解的部分已经被充分降解,水分以垃圾填埋厂渗滤液的形式沥除,剩下不可降解的部分含水率显著降低,特别适合焚烧。这一定程度上能弥补产能过剩的问题,同时也是一种生态修复的手段。”党岩表示。但他认为,要想永久性地解决现在垃圾焚烧厂产能过剩的问题,这个方式还是治标不治本,结构性的产能过剩问题最终还需依靠市场筛选解决,直至达到供需平衡。

“下沉”与出海

垃圾焚烧厂“吃不饱”怎么办?2025年7月,中央城市工作会议召开,明确城市发展从大规模增量扩张转向存量提质为主的新阶段。会议指出,城市治理要主动适应形势变化,转变发展理念与方式。这为破解“垃圾不够烧”的困局,提供了新的思考维度和行动指引。

一方面,企业依托现有设施与运营能力拓展多元业务,通过热电联产、绿电直连等方式打造协同收益,增强抗风险能力。据华源证券统计,2025年前三季度绿色动力供热量增长112%,瀚蓝环境、三峰环境供热量分别增长40%、15.5%,永兴股份、城发环境供热量也显著增长。三峰环境于2025上半年成功中标酉阳垃圾焚烧供热项目,该项目以供热为主、发电为辅,是县域小型化项目的标杆。

另一方面,探索垃圾焚烧智能化路径。瀚蓝环境于2025年成立人工智能联合研究院,打造我国环保行业的首个人工智能“超脑”。三峰环境多个项目已成功实现垃圾焚烧厂智慧焚烧。旺能环境引入阿里云工业大脑,期望通过AI技术进一步降低二次污染,提升设备运行稳定和生活垃圾单位发电量。

此外,记者从上市公司财报中发现,企业正往县城、海外市场“抢垃圾”。

县城方面,2022年底、2023年初,国家发改委、住建部等多个部门接连发文,释放推进“垃圾焚烧下县”的信号。多家企业响应这一号召,将目光投向县城、乡镇等地区。瀚蓝环境财报显示,其已为全国77个县区提供固废服务。针对县城垃圾清运量较低的特点,部分企业着手研发适用于县城及以下的小型化设施,避免进一步造成产能过剩。三峰环境成功研发制造县域小型垃圾焚烧装备,目前已实现市场化应用。光大环境研发200吨/日小型炉成套设备,应用于河北广宗垃圾发电项目,目前已进入安装调试阶段。

海外市场方面,东南亚尤其是印度尼西亚的垃圾焚烧市场成为了“香饽饽”。2026年3月,伟明环保先后中标印度尼西亚巴厘岛与茂物垃圾焚烧发电项目,各项目总投资额均为不超过1.75亿美元。3月2日,旺能环境中标印尼勿加泗垃圾焚烧发电项目。2月4日,中科清风与印尼邦加槟港企业PT. Sumber Kamulyan Nusantara正式签署垃圾焚烧发电项目投资协议。

伟明环保有关负责人告诉记者,出海是基于自身技术优势和长期布局的主动选择。“印尼作为全球人口量排名靠前的国家之一,对垃圾处理设施存在非常大的需求,此次印尼政府规划建设33座垃圾焚烧发电厂,潜在市场规模空间巨大,也为公司提供了全新的发展舞台。”

据E20研究院不完全统计,当前中国环保企业海外焚烧项目建成、在建和签约落地规模已经超过5万吨/日,截至2025年5月共建成79个项目,其中东南亚、南亚和中亚等地区有较多的项目布局。

责任编辑: 陈英

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

证券时报 03-23 22:36

-

证券时报 03-23 22:36

-

证券时报 03-23 22:36

-

证券时报 03-23 22:36

-

证券时报·e公司 臧晓松 03-23 22:29