【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

长江证券指出,中报来看,包装企业海外业务增速明显高于国内增速,出海大势所趋。包装下游为各类消费品,如食品饮料、消费电子、烟酒、日化等,需求相对稳定,绑定头部客户或开拓海外市场的企业增长稳健,如裕同科技、美盈森、永新股份呢等;金属二片罐受24年底降价影响,上半年价格承压但龙头销量增长,三片罐量、价相对稳定;纸浆模塑受高额反倾销税影响,Q2起对美出口受阻、影响客户下单节奏,对裕同科技产生小幅影响(环保纸塑业务),众鑫股份对美收入Q2处于产能切换期,泰国基地快速达产但国内产能利用率下降,Q2收入和利润承压,伴随高利润率的泰国基地逐步承接对美订单、收购达峰等公司后拓展非美市场来提升国内开工率,Q3起经营有望改善,明年预计有不错利润弹性。

1)纸包装:产能出海大势所趋,关注龙头先发优势

纸包装企业CR5仅约15%,其中龙头裕同科技市占率约6%,行业集中度低,小厂通过低价策略恶性竞争,挤压利润空间。同时,国内原材料价格波动、环保成本上升进一步压缩利润空间,迫使企业寻求海外增量市场。

大厂海外建厂核心壁垒:

①全球化布局先发优势:裕同科技已在越南、印度等国建立10个海外基地,直接贴近客户生产基地,缩短交付周期并降低运输成本,规模效应显著。

②客户配套服务基础:中国制造业出海(如消费电子、家电、汽车)带动包装配套需求,例如华为、三星等客户在东南亚设厂时,倾向于选择已有合作关系的包装供应商。

③高端市场技术壁垒构筑:海外市场对包装的功能性(如防潮、抗震)和环保性要求更高,其研发投入占比持续高于行业平均水平。

④政策红利与合规能力溢价:龙头企业通过RCEP原产地证书、FSC认证等资质降低关税成本,同时满足各地法规要求。

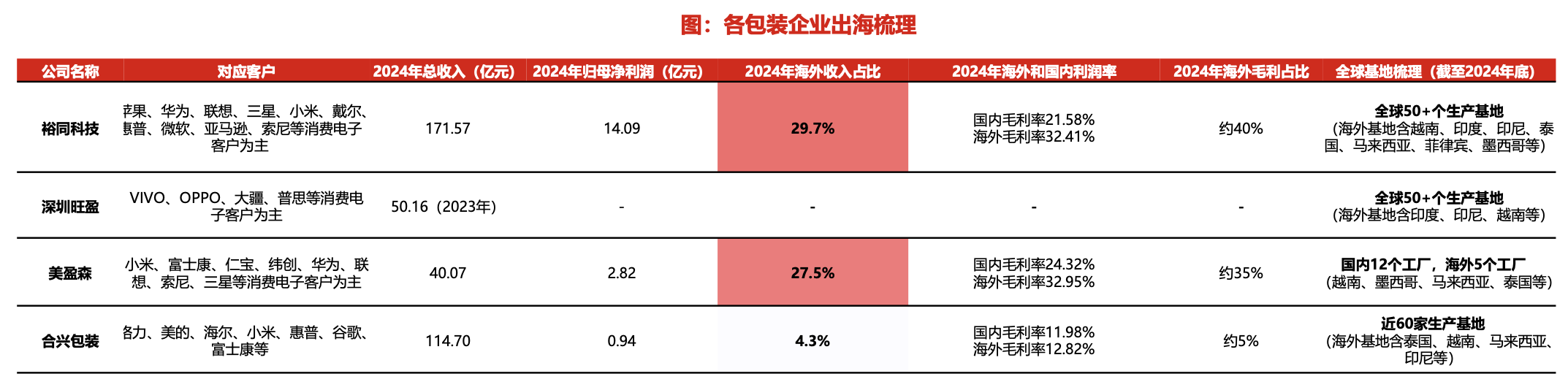

2025H1回顾:海外收入增速优于国内,盈利能力整体稳定。

收入端:海外收入增速普遍高于国内。2025H1裕同海外/国内收入同比+27%/-2%,预估海外产值占比提升,海外利润率高于国内,亚洲布局初步完成、后续重点布局欧美,环保包装已转移至越南、印尼等地规避双反;2025H1美盈森海外/国内收入同比+39%/-6%,预估海外利润率较国内高,重点布局东南亚和墨西哥。

利润端:裕同科技上半年因产品结构变化利润率同比略有下降,合兴包装/美盈森净利率同比持平略升。2025H1裕同科技/合兴包装/美盈森归母净利润分别同比+11%/+31%/+17%。

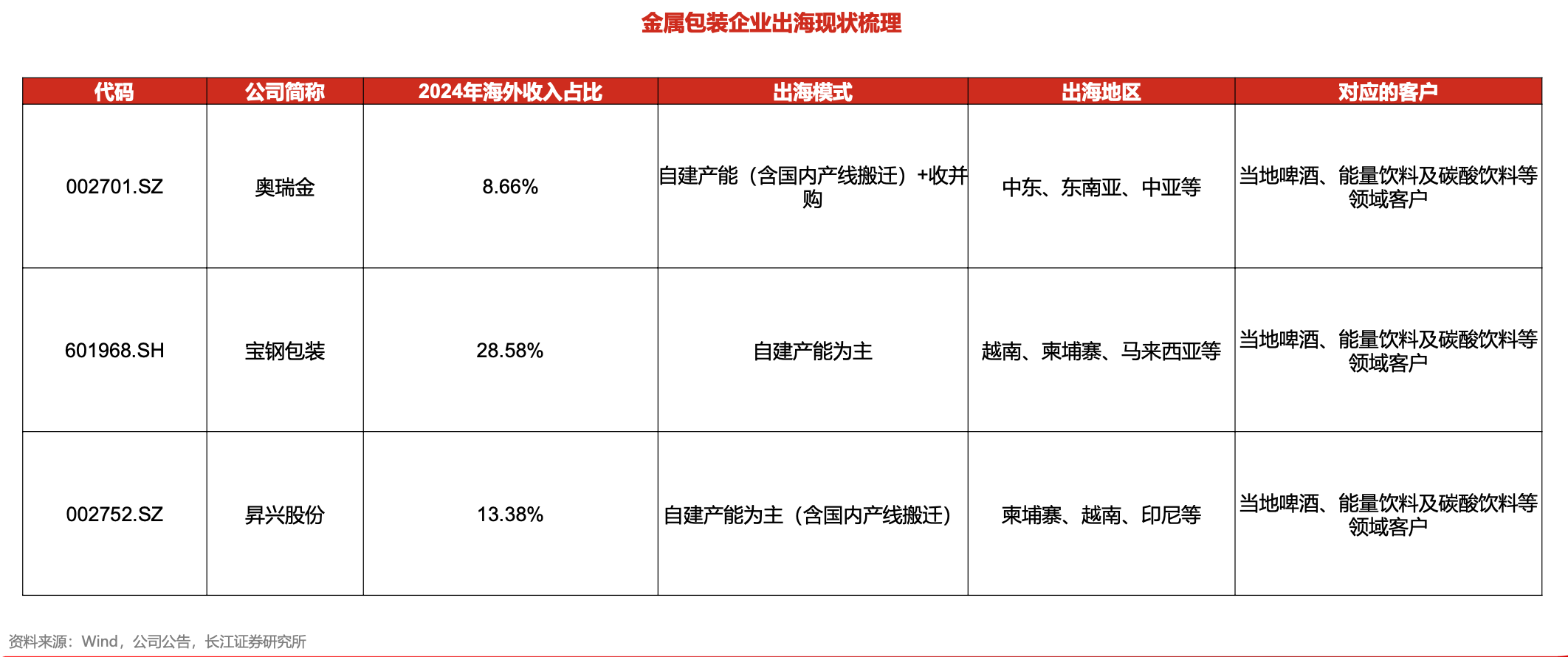

2)金属包装:出海进程加速,期待国内盈利改善

国内二片罐供需格局:需求增长,但供给过剩,盈利承压。需求来源自然增长+罐化率提升(下游啤酒、软饮和茶饮等,近年我国啤酒产量平稳,核心在于罐化率提升,2023年中国啤酒罐化率27.7%,与发达国家60%+的罐化率差距大),以2023年为例,假设啤酒产量不变,罐化率提升1%,二片罐需求增加8亿罐,叠加其他饮料需求增量,二片罐需求每年预计小幅增长,无法消化大量新增供给,产能利用率和单价近两年持续下降,盈利水平明显承压,参考奥瑞金2023-2024年毛利率预计5%,约为历史盈利高点一半或更少。

从盈利水平看,海外二片罐业务利润率显著优于国内。2024年国内二片罐业务净利率估计仅小个位数(2025H1单片估计微亏),而海外二片罐业务净利率估计在中高个位数甚至10%+。海外基地布局梳理:支撑后续海外收入增长的产能主要来自东南亚、中东、中亚等。以柬埔寨为例,二片罐需求增量可观,利润率高于国内,假设柬埔寨二片罐后续增速10%,需求量年增5+亿罐。

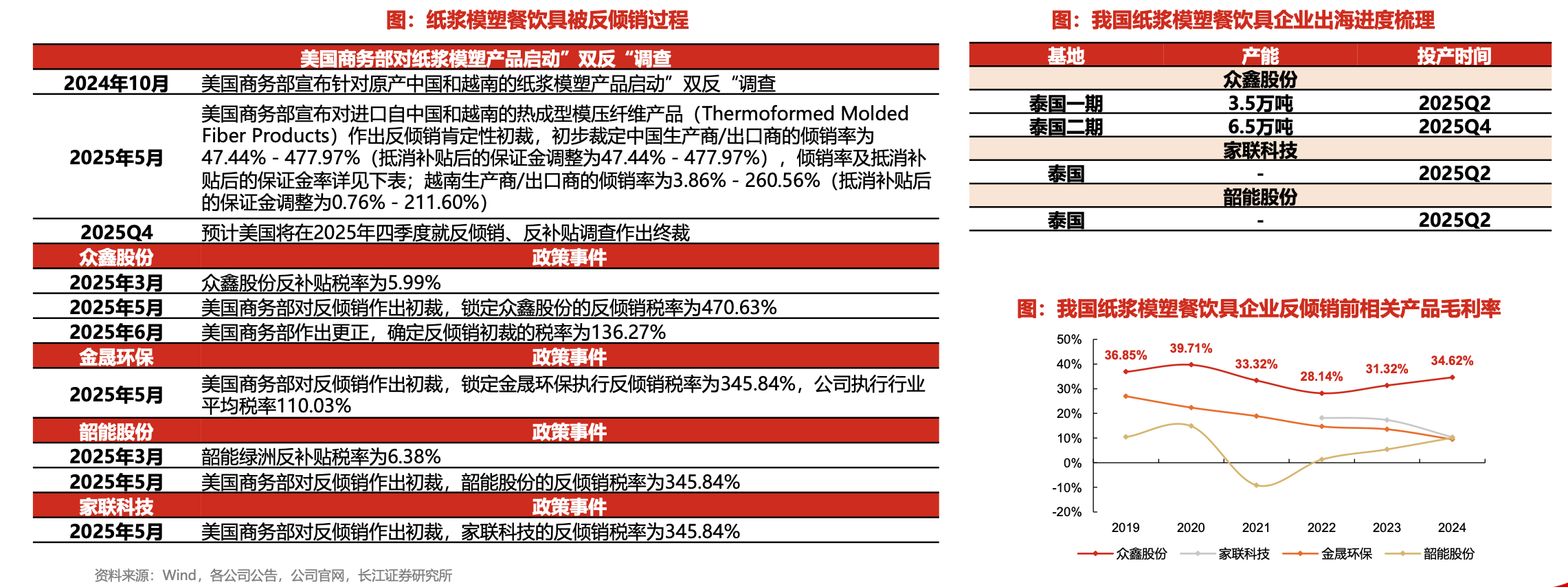

3)纸浆模塑:“双反”背景下,中国产能出海布局,关注高盈利龙头

全球纸浆模塑产能高度集中于中国(中国产能占比约4成),美国等地本土产能预计短期无法满足全部需求。美国地区作为全球较大纸浆模塑进口国,2024年进口压制或模制纸浆制品达25万吨(海关代码482370),其中从中国地区进口占比达59%。国内竞争格局优,我国纸浆模塑餐饮具CR5约50%,纸浆模塑精品工业包装CR5约75%,其中众鑫股份处纸浆模塑餐饮具行业龙头,产能超10万吨。

美国商务部于2024年10月对原产自中国、越南热成型模塑纤维产品正式发起反倾销、反补贴调查,通过高额关税限制中国出口竞争力,但中国企业正积极通过产能转移规避相关影响。2024年行业主要龙头众鑫股份/韶能股份/金晟环保/家联科技分别实现纸浆模塑相关产品收入15/8/5/1亿元,其中众鑫股份计划在泰国建设10万吨纸浆模塑产能,家联科技/韶能股份亦计划在泰国基地建设产能,上述企业均于Q2开始在海外基地出货。国内基地各企业盈利水平对比:纸浆模塑行业的盈利能力核心在于技术驱动的成本控制与效率提升,行业龙头毛利率水平高于同行10pcts以上。

从众鑫股份半年报阶段性看海内外基地盈利表现。

国内基地盈利承压:①国内产品出货价格受竞争加剧影响、价格有所下降;②国内产能出现阶段性闲置,产能利用率下降,导致固定资产折旧压力上升、单位成本增加。

泰国基地兑现较好盈利:2025H1泰国基地净利率达23%,优于国内,主因:①海外产能稀缺性下价格高于国内;②泰国所用的生产装备是公司最新研发成果,比国内原有装备具有更高的效率,产总成本得到有效管控;③泰国基地人工成本低于国内。

另外,中报来看,高分红是包装企业另一大趋势,龙头包企在成长性基础上还有不错的股息率,上半年裕同科技/美盈森/永新股份均发布中期分红,分红比例均超过50%,其中永新股份94%、裕同科技70%(叠加回购合计达97%),2024年上述企业分红比例也超过50%,宝钢包装也超过50%,后续高分红比例均有望维持。

研报来源:长江证券,蔡方羿,S0490516060001,包装出海专题汇报——重视2-3年的海外投资红利期。2025年09月21日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎