【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

掩模版是半导体生产制造过程中不可或缺的材料,而高端半导体掩模版主要被美国和日韩厂商垄断,其国产化对整个半导体产业链自主可控具有重要意义。

1)掩模版是半导体材料自主可控的关键一步

掩模版是半导体生产制造过程中不可或缺的材料,其基本工作原理是将设计好的电路图形通过光刻刻蚀等工艺绘制在掩模版上,随后将掩模版承载的电路图形通过曝光的方式转移到硅晶圆等基体材料上。

半导体掩模版是技术要求最高的掩模版品类,同时也是最大的掩模版应用市场,IC制造生产占据掩模版下游60%的份额,而高端半导体掩模版主要被美国和日韩厂商垄断,因此其国产化突破对国产半导体产业链具备重要战略意义。

2)全球掩模版市场空间广阔,增长动力强劲

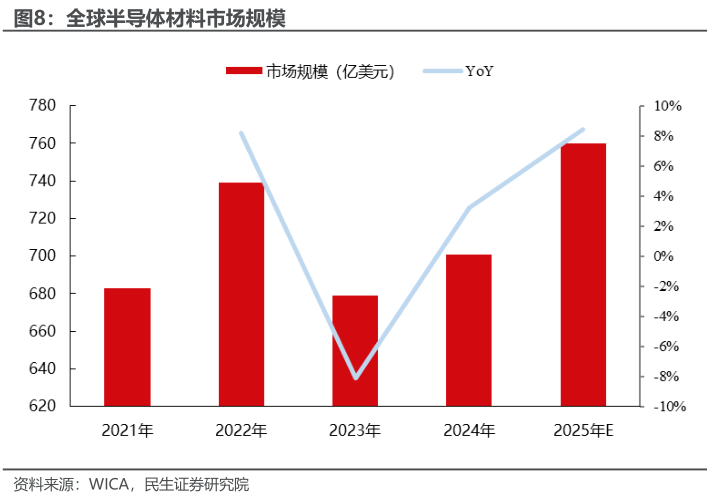

半导体掩模版作为核心半导体材料之一,2021年占全球半导体材料市场的12%,仅次于硅片和电子特气。

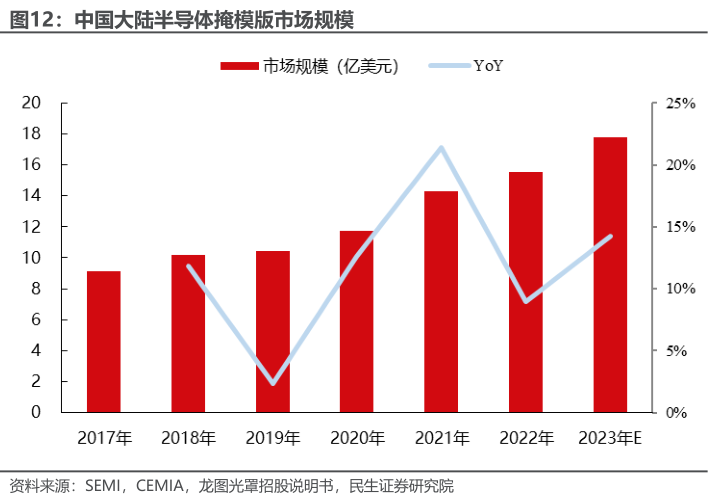

根据SEMI、CEMIA数据,全球半导体掩模版市场规模有望在2025年达到60.79亿美元,同比增长7%。中国大陆半导体掩模版市场规模快速增长,从2017年的9.12亿美元增至2022年的15.56亿美元,2017-2022年复合增速达到11.3%。

随着中国大陆在先进制程领域不断突破,掩模版市场规模有望进一步扩大,为国产厂商带来巨大机遇。

3)空白掩模版是半导体掩模版的核心部件

空白掩模版和光掩模版可以类比为拍照前后的胶片。

随着半导体技术的发展,需要高清光掩模来形成精细图案,以及与之配套的空白掩模版。空白掩模版是构成光掩模版的主要成本项,

根据掩模版制造商龙图光罩招股说明书,2021-2023年间采购原材料中空白掩模版占比分别为64%、58%、53%。

根据测算,2024年全球空白掩模版市场规模约为18亿美元,中国大陆市场规模约为4亿美元。

4)空白掩模版亟待实现国产化突破

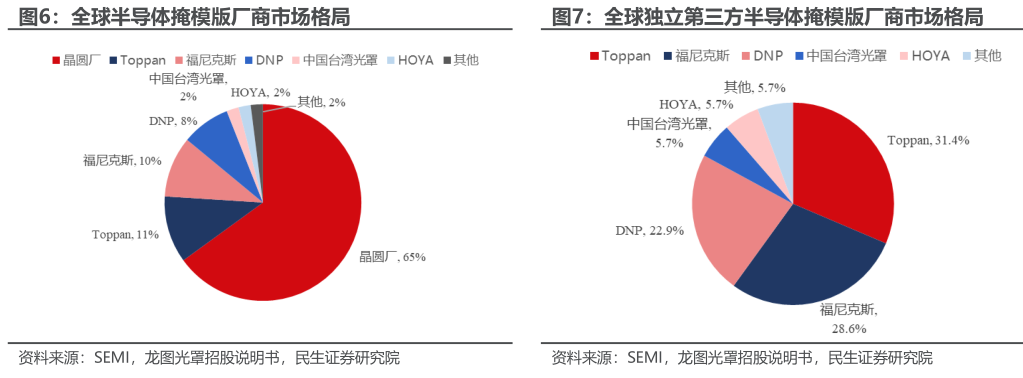

日本厂商占据全球空白掩模版的主要市场份额,包括HOYA、信越、AGC等全球知名电子化学品领域巨头。

其中HOYA在EUV空白掩模版市场占有率占据主导地位,DUV空白掩模版市场中,HOYA同样占据主要份额。

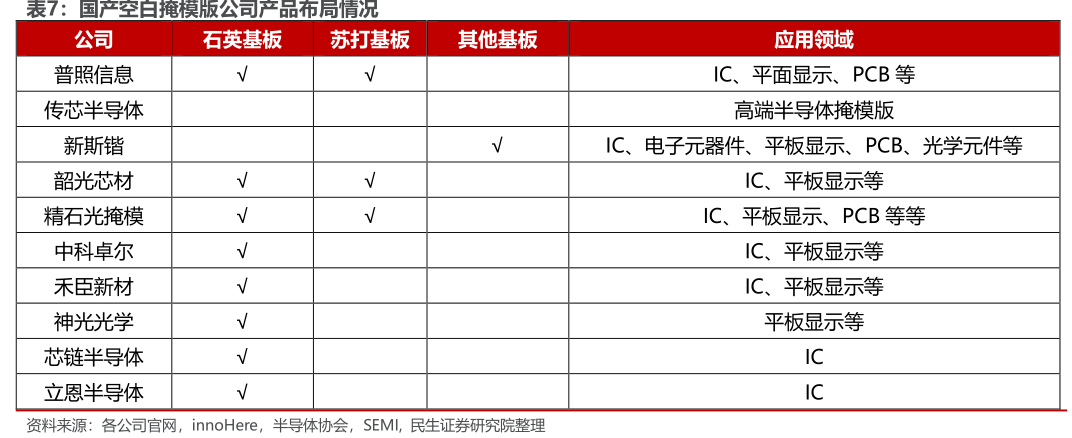

中国大陆厂商聚和材料拟通过收购韩国SKE的相关业务介入空白掩模版领域,弥补国内高端空白掩模版的缺失。空白掩模版作为光掩模版的主要成本项,其国产化对整个半导体产业链自主可控具有重要意义。

5)核心公司

海外对华半导体出口管制加剧了全球供应链的不确定性,半导体掩模版国产化能够降低国内半导体产业链对国外的依赖,提高产业链的安全性和稳定性,实现从芯片设计到制造的全链条自主可控。

关注:聚和材料(拟通过收购SKE布局空白掩模版业务)、龙图光罩、路维光电、清溢光电等。

研报来源:方正证券,方竞,S0100521120004,空白掩模版:光刻工艺核心原料,国产化亟待突破。2025年10月10日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎