【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

华源证券指出,OpenAI已将其截至2033年算力投资规模上调至250GW,2030年美国最高用电负荷有望突破1000GW(目前在820GW上下),需求大幅上调导致美国可能出现缺电问题。电源侧可能通过建设气电、核电、储能、SOFC等形式解决,同时电网建设也有望同步。

1)供需剪刀差扩大,美国缺电已成定局

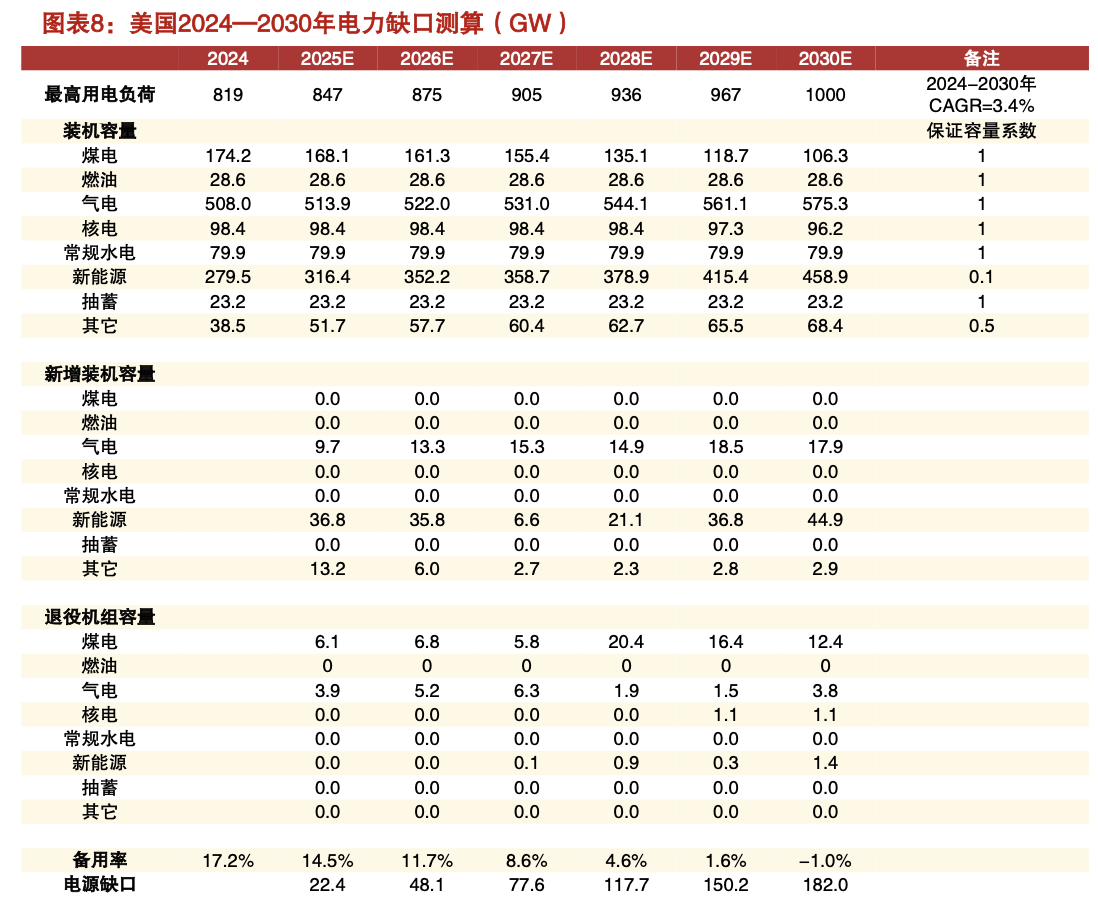

需求端裂变:AI算力引领北美负荷迎来大级别拐点。官方虽预测未来5年数据中心增量约50GW,但实际上可能大幅超预期,乐观情景下2025-2030年累计增量达178GW。

供给端萎缩:电源和电网积重难返。过去10年美国水火核电装机累计减少73.6GW,且未来退役高峰持续;电网区域互联极其薄弱(如得州互联电网受电功率仅为装机体量的0.8%)。

缺口量化:若考虑数据中心增长超预期,2025-2030年美国可能产生201GW的电力总缺口。为解决缺口,美国势必从“扩大电源装机(燃气、核电、SOFC)”和“电网/用户侧升级(储能、变压器、SST)”两端发力。

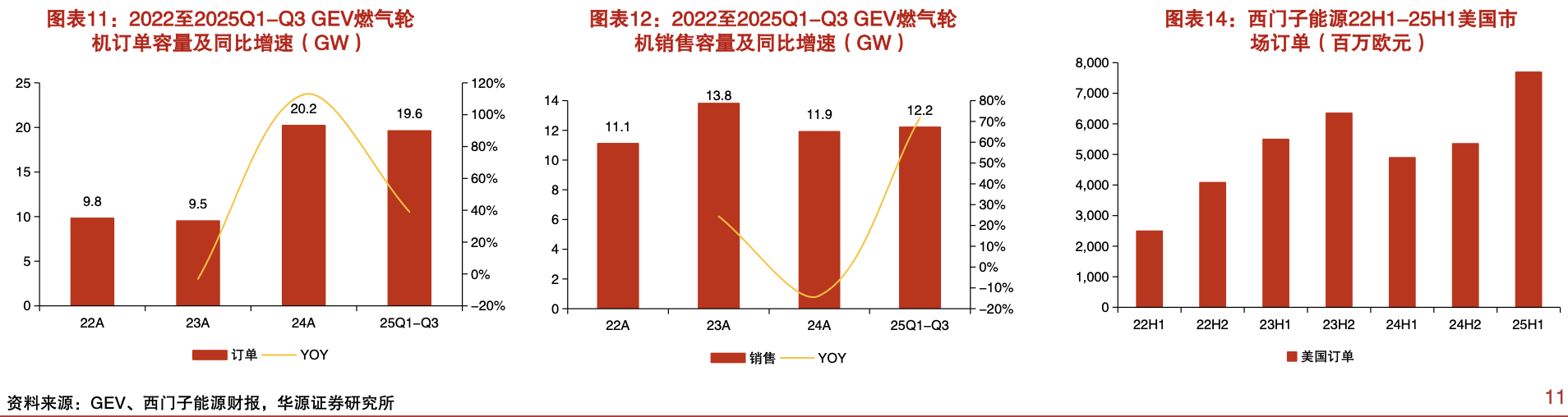

2)燃气发电:补缺口的“急先锋”,订单创近年新高

①短期高景气:天然气发电对环境友好且灵活,是填补缺口的重要方式。海外巨头GEVernova和西门子能源的燃机订单持续高增,GEV电力板块在手订单创近5年新高。

②产业链机会:海外存在产能瓶颈,利好国内产业链出海(叶片、铸锻件等)及联合循环电厂的余热锅炉环节。

3)核电:科技巨头的新宠,SMR商业化加速

①巨头押注:AI数据中心需要稳定的基荷电源。谷歌、亚马逊、微软等纷纷与核电公司签署供电协议或投资SMR(小型模块化反应堆)。

②政策回暖:美国发布行动框架,计划到2050年核电装机翻三倍。SMR因模块化、灵活性高,成为解决数据中心供电的理想方案。

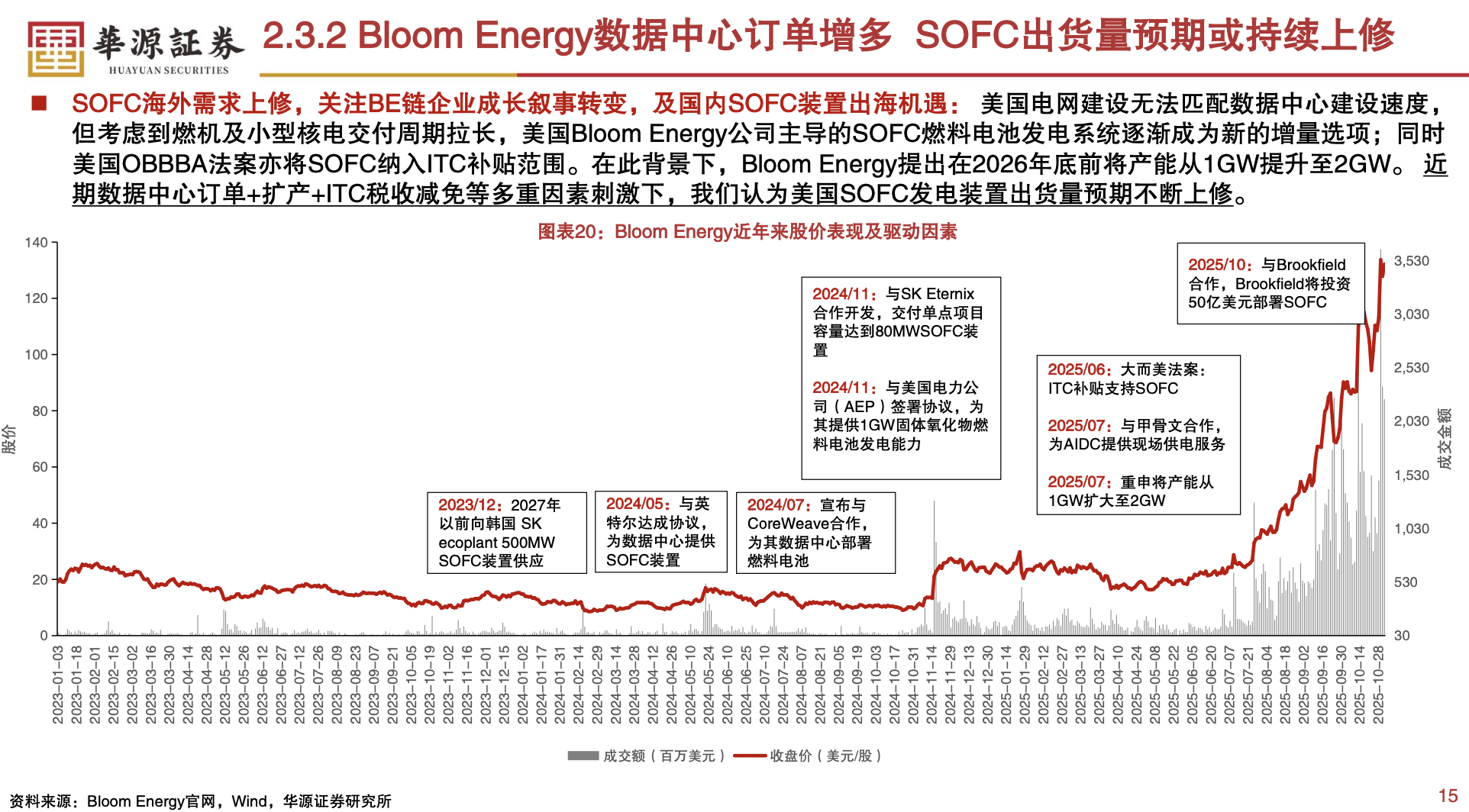

4)SOFC(固体氧化物燃料电池):AI时代的高效能源

①场景适配:SOFC发电效率高、占地小、无噪音,极度适配数据中心和工商业分布式发电。BloomEnergy已为全球数据中心部署系统。

②替代燃机:在零排放和高效需求下,SOFC有望在算力中心扩建中平替部分燃气轮机,市场潜力巨大,预计到2033年市场价值达68亿美元。

5)储能:缺电加剧波动,盈利模式清晰

①刚性需求:美国电网不稳定性增加,数据中心为保供必须配储(如英伟达800V架构标配储能)。

②高收益:缺电导致批发电价波动加剧,独立储能通过套利和辅助服务收益显著提升,推动装机持续增长。

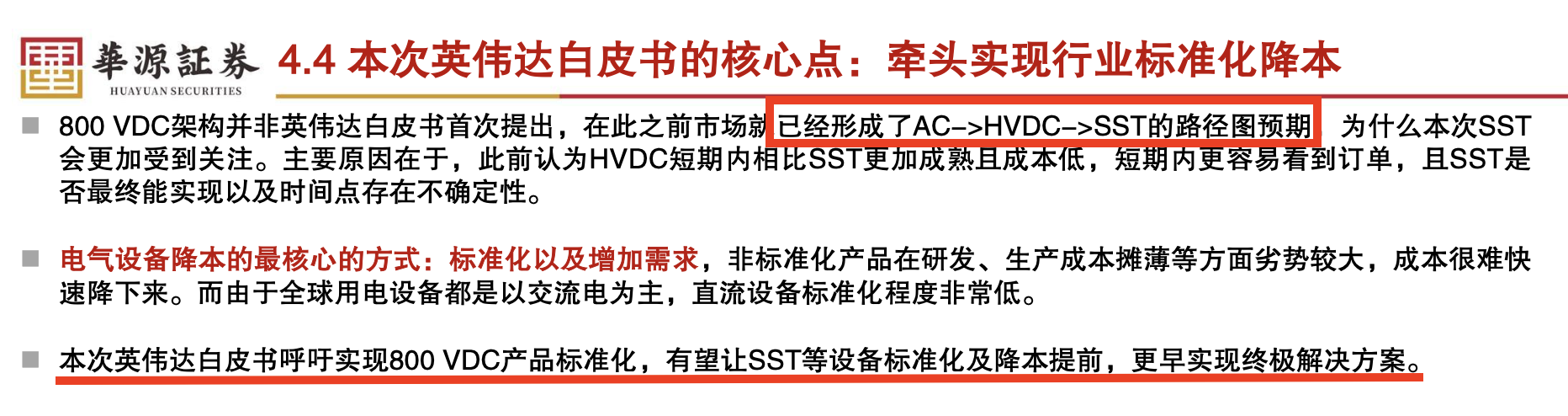

6)电网设备与AIDC电源:基建升级与技术迭代

①变压器紧缺:美国输电规划改革(FERC1920号令)启动长周期规划,叠加变压器供应持续紧缺(进口额大增),出口链条维持高景气。

②技术变革(SST):为提高效率,数据中心供电架构向高压直流演进。英伟达、谷歌等明确提及固态变压器(SST)技术,相比传统方案效率更高,有望成为未来的主流技术路线。

受益公司:

燃气发电产业链:关注零部件出海及整机企业,相关公司包括应流股份、联德股份、万泽股份、航亚科技等;余热锅炉等相关环节关注华光环能、杰瑞股份、豪迈科技等。

核电产业链:关注具备核电设备制造能力及材料企业,相关公司包括东方电气、上海电气、江苏神通、久立特材。

SOFC产业链:关注布局燃料电池及上游材料的企业,相关公司包括三环集团、壹石通、潍柴动力、科力远。

储能产业链:关注主要出口美国市场的集成商及PCS企业,相关公司包括阳光电源、阿特斯、科士达、盛弘股份、海博思创等。

电网设备:关注变压器及高压开关出海企业,相关公司包括金盘科技、思源电气、华明装备、伊戈尔、明阳电气。

AIDC电气设备(含SST):关注数据中心电源及SST技术布局企业,相关公司包括科华数据、麦格米特、欧陆通、中恒电气等。

研报来源:华源证券,查浩,S1350524060004,电力设备行业专题报告:算力革命与能源革命共振,美国缺电背景下的电力投资机遇。2025年12月24日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎